Chen Pan Yang氏のJetへの個人的な思い出と感謝

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「アフィンモデルによる金利構造の紹介」について要点と要約をまとめました

アフィンモデルとは

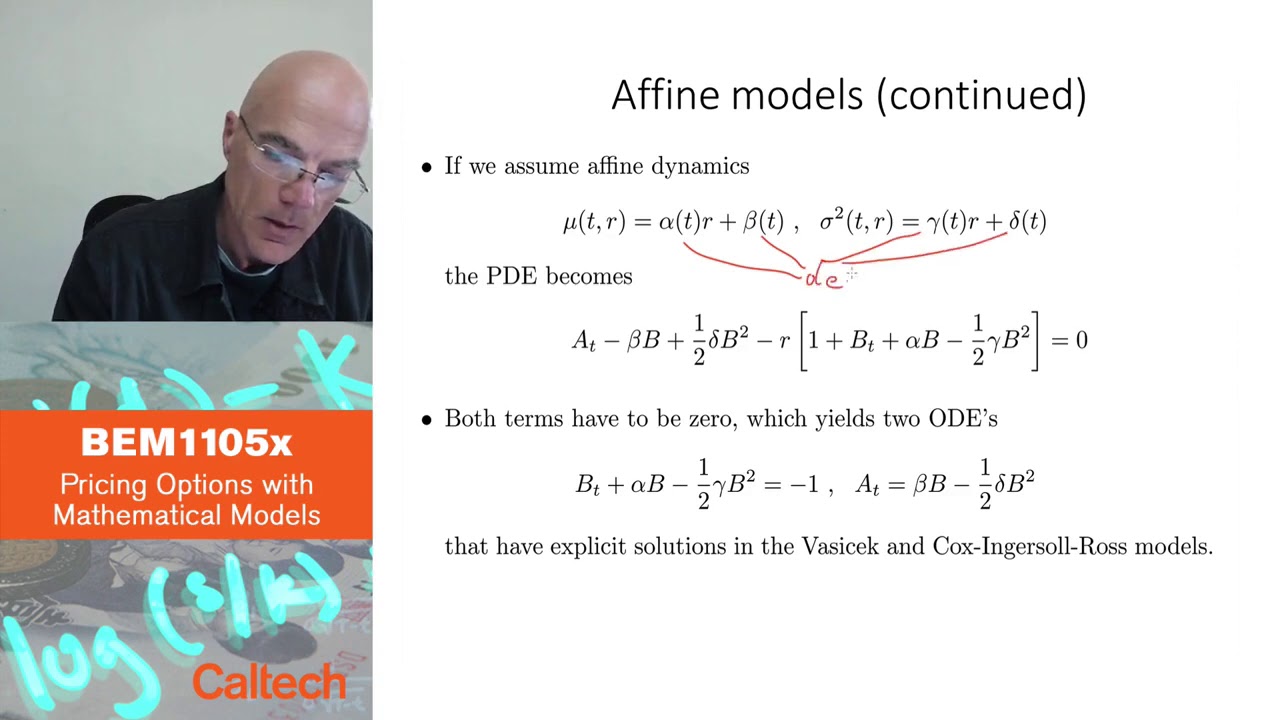

アフィンモデルは、債券価格の明示的な計算を可能にするモデルの一種です。これらのモデルでは、債券価格は利率の線形関数の指数関数として表現されると仮定されており、線形関数の係数は時間と満期に対する確定的な関数です。この形式の債券価格の解が成立するモデルを特定することが目標です。

境界条件と偏微分方程式

債券価格を計算するためには、境界条件と偏微分方程式を満たす必要があります。境界条件は、債券が満期時に1ドルを支払うことを示しており、線形関数の両係数が満期時にゼロである必要があります。偏微分方程式は債券価格の動態を記述し、債券価格の指数関数を方程式に代入することで導出されます。muとsigmaの特定の関数を選択することにより、債券価格はaプラスb倍の利率の指数関数として計算することができます。

偏微分方程式の解法

係数aとbの偏微分方程式は、その値を求めるために解くことができます。bの方程式はリカッチの偏微分方程式であり、特定の場合には解析的に解くことができますが、より複雑な場合には数値的に解くことができます。bが決定されたら、aはbの関数の積分によって計算することができます。たとえば、VasicekモデルやCox-Ingersoll-Rossモデルなどの債券価格には明示的な解が存在し、これらは線形なmuとsigmaを持つアフィンモデルです。

まとめと結論

アフィンモデルによる金利構造は、利率と債券価格関数の係数との間に線形関係を仮定することで、債券価格の明示的な計算を可能にします。係数の偏微分方程式を解くことにより、債券価格を決定することができます。このアプローチは、Black-Derman-Toyモデルを除くほとんどのモデルを包括しています。全体として、アフィンモデルはさまざまな金利環境で債券の理解と価格設定に役立つフレームワークを提供します。

▼今回の動画

▼ライターの学び

アフィンモデルによる金利構造の学習を通じて、債券価格の計算方法や金利環境における債券の理解が深まりました。

▼今日からやってみよう

今日からアフィンモデルを使用して債券価格を計算してみましょう!金利と係数の関係を考慮しながら、具体的な債券価格を求めることができます。