電子顕微鏡の安全ハザードと技術的特徴

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「オプションの価格設定における分子の変化方法の理解」について要点と要約をまとめました

分子の変化方法の重要性

スピーカーは、クラシックなモデルのような古典的なモデルを使用して債券のオプションの価格を設定できることの重要性について話します。彼らは「分子」という概念を紹介し、他の資産を割引するために使用される計測単位です。銀行口座が伝統的に分子の資産として使用されてきましたが、他の資産を使用しない特別な理由はありません。スピーカーは、選択した分子の資産によって割引される任意の証券の価格を設定するために、その確率を見つける必要があると説明しています。その確率の下で、割引された証券がマルチングールとなるようにします。

価格設定の公式とその利点

スピーカーは、従来のリスク中立的な価格設定の公式のより一般的なバージョンである価格設定の公式を示します。この公式は、任意の資産の価格が分子の資産の価格と新しい確率の期待値との積に等しいことを述べています。この価格設定の方法は、従来のリスク中立確率に比べて選択した分子の資産の下での期待値の計算が容易な場合に役立ちます。特に、資産の価格の明示的な公式が存在する場合に特に有用です。

分子の変化方法をブラック・ショールズの例に適用する

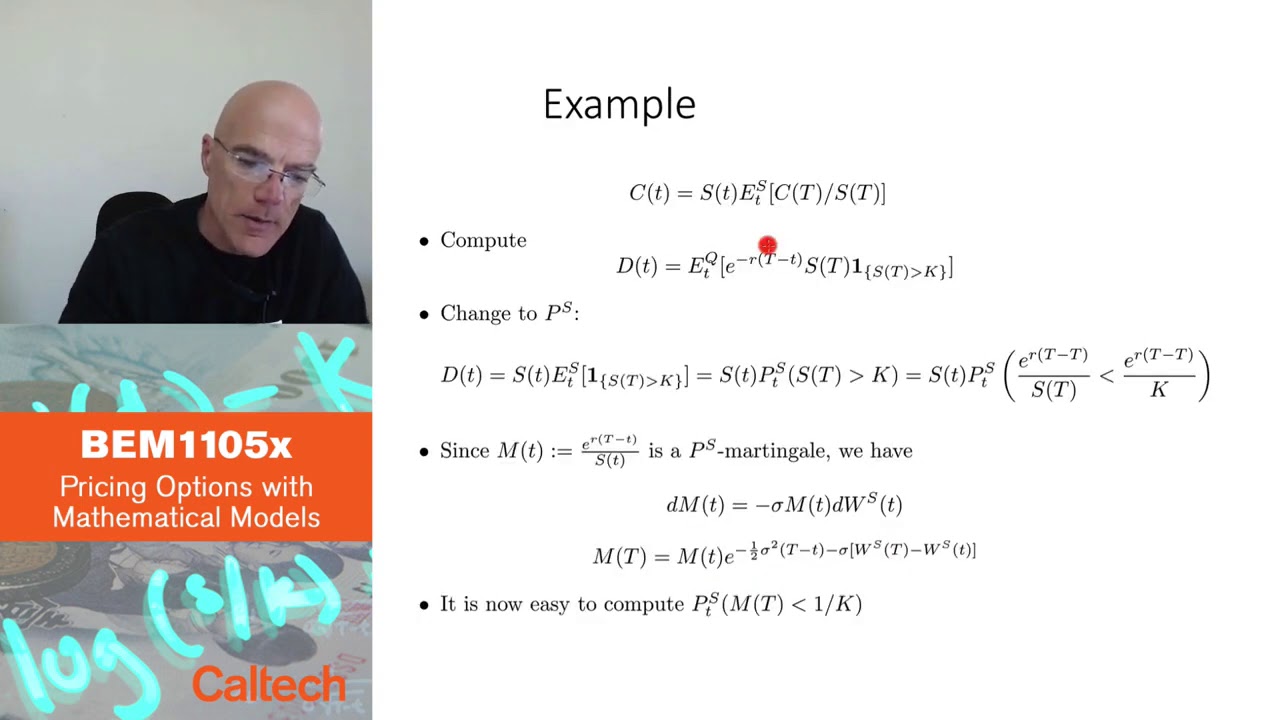

スピーカーは、コールオプションの価格設定のためのブラック・ショールズの例に分子の変化方法を適用する方法を示します。彼らは、銀行口座ではなく分子の資産を割引要素として使用することにより、コールオプションのペイオフの第1項の計算を簡略化できることを説明します。スピーカーは、銀行口座ではなく分子の資産を割引することにより、指示関数の期待値を確率として計算できることを示します。彼らは、指示関数と分子の資産を書き換えるトリックを使用して、コールオプションがインザマネーである確率を計算します。

確率的方法による微分偏微分方程式の解決

スピーカーは、積分を必要とせずに微分偏微分方程式を解決する分子の変化方法の力を強調して結論付けます。確率的な方法と分子の資産の変更を使用することにより、ブラック・ショールズの公式の第1項を積分せずに計算することができます。これにより、計算が正規分布の確率に簡略化されます。この方法は、資産価格の明示的な公式のより効率的な計算を可能にし、オプションの価格設定における貴重なツールです。

▼今回の動画

▼ライターの学び

分子の変化方法を通じてオプションの価格設定において確率を見つける重要性を学びました。また、選択した分子の資産の下での期待値の計算が容易な価格設定の公式の利点も理解しました。

▼今日からやってみよう

今日から分子の変化方法を使用してオプションの価格設定を行ってみましょう。また、分子の資産の下での期待値の計算を容易にする価格設定の公式を活用してみることができます。