私のプラスチックとの複雑な恋愛

marugotoyoten

ヨーテン!

スタンフォード経営大学院のYoutube動画「定義給付年金の理解」について要点と要約をまとめました

定義給付年金への理解

アメリカでは、民間部門の従業員のうち、わずか17%が定義給付(DB)年金制度に参加していますが、州や地方自治体の従業員の78%や多くの連邦政府の従業員がDB年金制度の一環です。一方、401kなどの定義拠出(DC)年金制度には、民間部門の従業員の約40%が参加していますが、公務員の場合はわずか15%です。DB年金制度へのアクセスは通常、参加につながりますが、DC年金制度へのアクセスがあるすべての民間部門労働者が参加した場合、参加率は約60%になります。

納税者にとってのDB年金の重要性

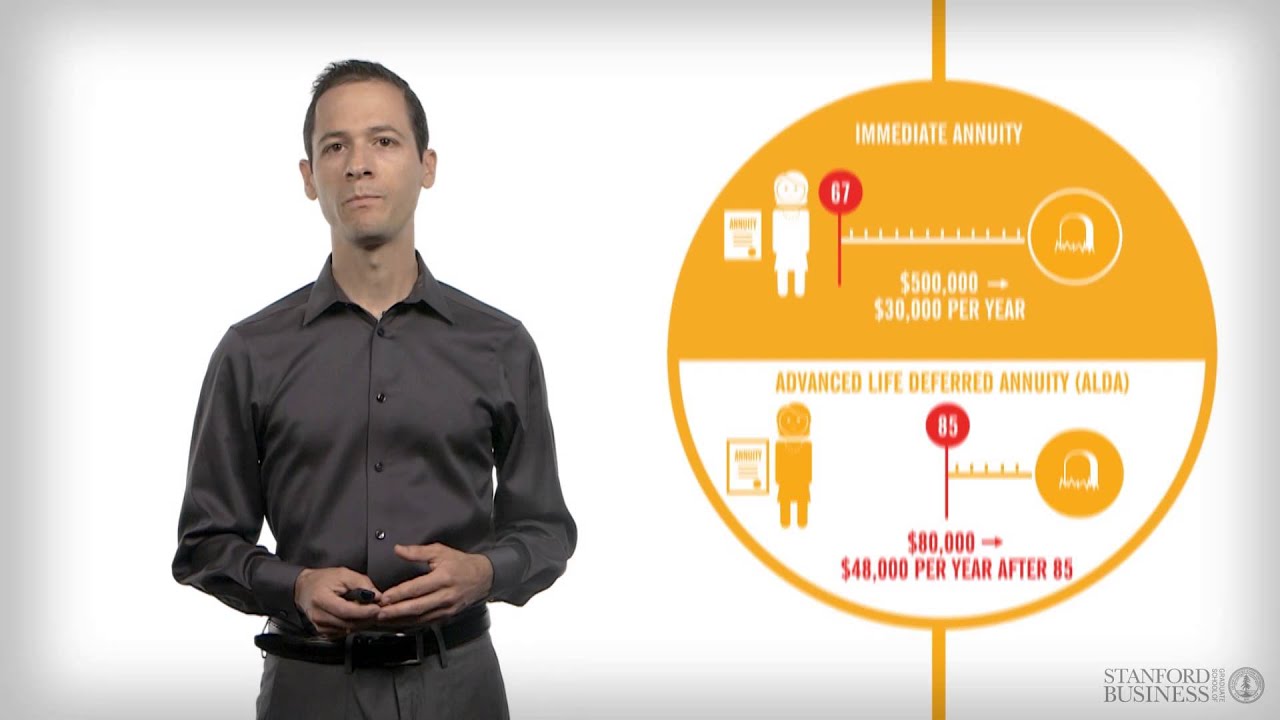

アメリカ市民である場合、DB年金制度の仕組みを理解することは重要です。なぜなら、納税者として、あなたは間接的に政府の従業員にDB年金を提供しているからです。DB年金制度の概念を理解するために、退職時に自分自身にDB年金を支払おうとするイメージを持ってみてください。401kでリスキーな資産に投資することは、これらの資産のパフォーマンスや金利が不確定なため、特定の給付水準を保証するものではありません。保証された給付を確保するためには、延期年金を購入する必要があります。DB年金制度は従業員にとって不確実性を排除しますが、保証された支払いの連続性は雇用主にあります。

DB年金における雇用主の課題

雇用主は、DB年金制度における保証された支払いの連続性を提供する方法を見つけなければなりません。401kに貯金する個人とは異なり、資産のパフォーマンスが悪ければ、雇用主は引退後の消費ストリームを縮小することはできません。DB年金制度の資産が期待に応えない場合、雇用主は依然として同じ消費ストリームを提供する義務があります。これは、DB支払いに備えるための雇用主の問題と、個人の問題との違いを強調しています。

株主にとってのDB年金リスク

従業員だけでなく、株主もDB年金リスクにさらされています。民間部門の従業員のうちわずか17%がDB年金制度に参加していますが、多くの企業はまだ古い従業員や退職者に対するDBの約束を持っています。会社がこれらの年金を支払うために必要な資産不足に直面した場合、それは企業の利益と株主価値から差し引かれなければなりません。DBの約束を理解することは株主にとって重要であり、彼らの投資の価値に影響を与えます。従業員であろうと株主であろうと、自分が持つDB年金の義務を認識し、それについての情報に基づいた決定をすることは重要です。

▼今回の動画

▼ライターの学び

DB年金制度の仕組みやリスクについて学びました。納税者や株主として、自分の関与や意思決定の重要性を認識しました。

▼今日からやってみよう

今日から自分の年金制度や投資について調べ、情報に基づいた意思決定をすることができます。