望遠鏡技術の進歩

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「外国為替オプションにBlack-Scholes-Mertonモデルを適用する方法」について要点と要約をまとめました

外国為替オプションにBlack-Scholes-Mertonモデルを適用する方法

この講演では、外国為替オプションにBlack-Scholes-Mertonモデルを適用する方法について説明します。具体的には、ランダムなプロセスである為替レートのコールオプションに焦点を当てます。株式のような明確な上昇傾向や下降傾向はないものの、為替レートのプロセスはBlack-Scholes-Mertonモデルに従うことを説明します。この違いにもかかわらず、私たちは依然としてこのモデルを使用して通貨オプションの基準の数式を導出することができます。

Black-Scholes-Mertonモデルを使用した外国為替オプションの価格計算式

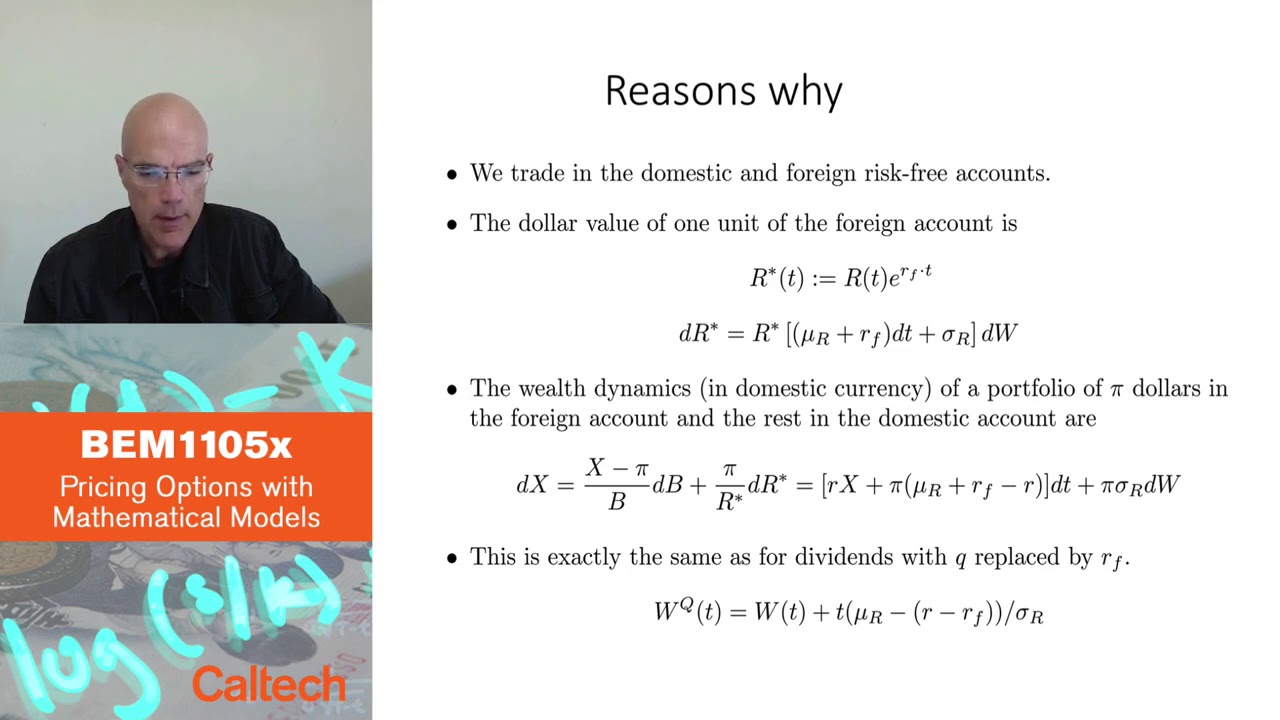

外国為替オプションの価格計算式は、フォワード契約や配当を支払う株式の価格計算式と似ています。ただし、配当率の代わりに、外国の銀行口座の無リスク利率を使用します。これは、外国通貨が外国の銀行口座からの利子として配当を支払うリスキーアセットと見なされるためです。この調整を行うことで、為替レートの特定の動態を考慮に入れたフォワード契約と同じ価格計算式を適用することができます。

外国銀行口座のドル価値の動態

外国銀行口座のドル価値の動態を理解するために、私はItoのルールを使用します。外国銀行口座のドル価値は、外国銀行口座の金額と為替レートの積であるR starとして表されます。この積を微分することにより、R starの動態にはインフレーション項が含まれることがわかります。この項は、外国銀行口座の無リスク利率によって表されるリスクフリーレートによって示されます。この調整は、通貨オプションの価格計算とウェルスの動態および価格確率を正確に計算するために必要です。

外国通貨のコールオプションの価格計算

最後に、Black-Scholes-Mertonモデルを使用して外国通貨のコールオプションの価格計算式を紹介します。配当率の代わりに外国銀行の利子率が使用されることを強調します。この調整を取り入れることで、外国通貨のコールオプションの価格を正確に算出することができます。この知識により、為替レートの動態と外国銀行口座の無リスク利率に基づいて通貨オプションを効果的に分析し、取引することができます。

▼今回の動画

▼ライターの学び

外国為替オプションの価格計算にBlack-Scholes-Mertonモデルを適用する方法を学びました。

▼今日からやってみよう

今日から外国為替オプションの価格計算にBlack-Scholes-Mertonモデルを使用してみましょう!外国銀行口座の無リスク利率と為替レートの動態を考慮に入れて、通貨オプションの価格を正確に算出することができます。