ZTF: 動的な宇宙の探索

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ブラックジャックモデルにおけるコールオプションの価格設定」について要点と要約をまとめました

ブラックジャックモデルにおけるコールオプションの価格設定

ブラックジャックモデルにおけるコールオプションの価格設定には、株価をそのダイナミクスで表し、最終株価に焦点を当てる必要があります。特定の変数を置き換えることで、標準正規分布を含む公式を使用することができます。これにより、正規分布の関数の期待値を計算することができます。オプションの価格設定には、これが必要です。

ブラックジャックモデルにおけるオプション価格の計算

ブラックジャックモデルにおけるオプション価格の一般的な計算式は、積分を含みます。積分が常に解析的に解けるわけではありませんが、数値的に計算することができます。つまり、最終株価の関数であるオプション価格は、常に数値的な方法を使用して計算することができます。

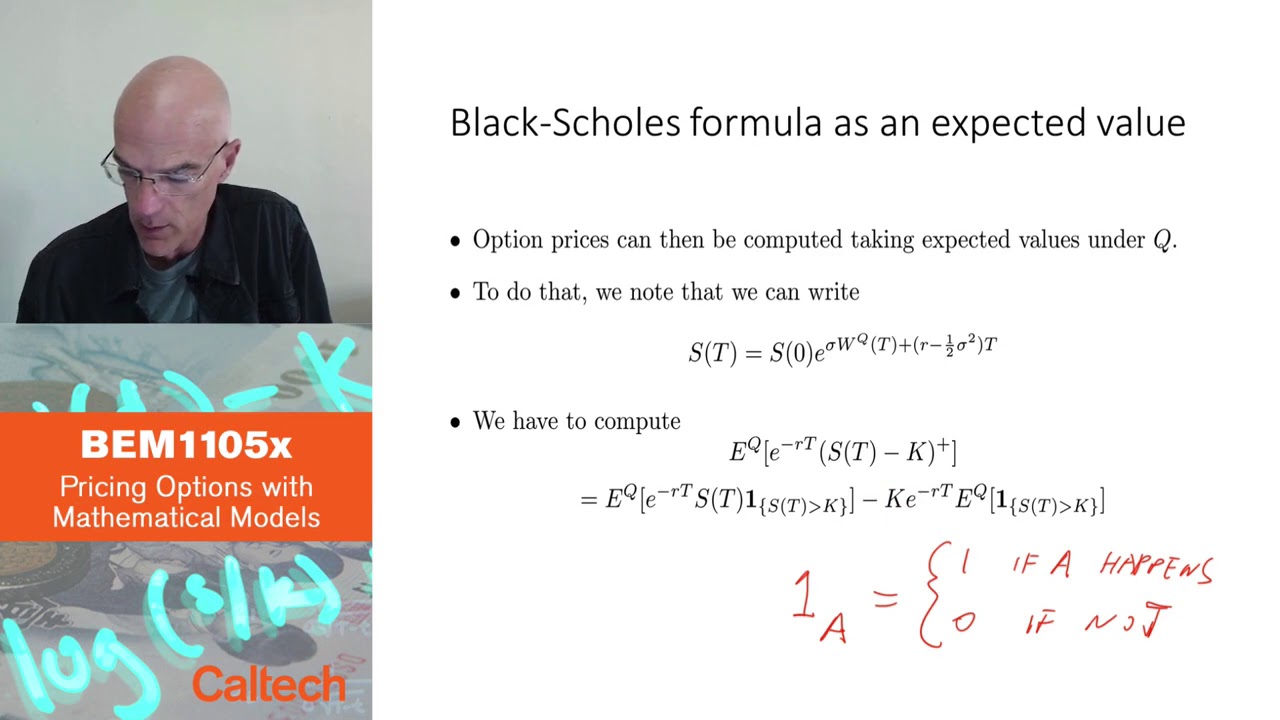

ブラック・ショールズの公式を使用したコールオプションの価格設定

コールオプションの価格設定には、指示関数の期待値を計算し、そのイベントがイン・ザ・マネーであることを乗じる必要があります。計算を2つの部分に分割することで、プロセスを簡略化することができます。1つ目の部分はストライク価格の割引、2つ目の部分はオプションがイン・ザ・マネーである確率の計算です。

ブラックジャックモデルにおけるブラック・ショールズの公式の導出

オプションがイン・ザ・マネーである確率の計算をさらに分析することで、ブラックジャックモデルにおけるブラック・ショールズの公式を導出することができます。これには、変数の操作と正規分布の対称性の利用が含まれます。導かれた公式はブラック・ショールズの公式に似ており、微分方程式を解く必要なく計算することができます。

▼今回の動画

▼ライターの学び

ブラックジャックモデルにおけるコールオプションの価格設定について学びました。

▼今日からやってみよう

今日からブラックジャックモデルを使用してオプションの価格設定を行ってみましょう!