カルテックにおける科学技術の無限の可能性

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「オプションの価格設定における偏微分方程式と期待値の使用」について要点と要約をまとめました

偏微分方程式と期待値を使用したオプションの価格設定方法

この講演では、ブラック-ショールズ-メルトンモデルにおけるオプションの価格設定のための2つの方法について説明します。1つは偏微分方程式を使用する方法であり、もう1つは期待値を計算する方法です。期待値の方法では、オプションのペイオフの期待値を計算し、割引します。一方、偏微分方程式の方法では、特定の方程式を解いてオプションの価格を求めます。私はヨーロピアンパスインディペンデントオプションの後者の方法に焦点を当て、イトのルールを使用して偏微分方程式を見つける方法について説明します。

イトのルールと割引を用いた偏微分方程式の求解

偏微分方程式を求めるために、私はオプション価格にイトのルールを適用します。オプション価格は時間と株価の関数です。これにより、オプション価格の株価に関する一次および二次の微分、およびボラティリティと相関を含む項を含む方程式が得られます。方程式を割引し、dtの項をゼロに設定することで、求める偏微分方程式を得ます。この方程式の境界条件は、満期時にオプションのペイオフが株価の与えられた関数と等しくなることです。さらに、オプションのデルタを株価に関して使用して、複製またはヘッジの目的に使用することができます。

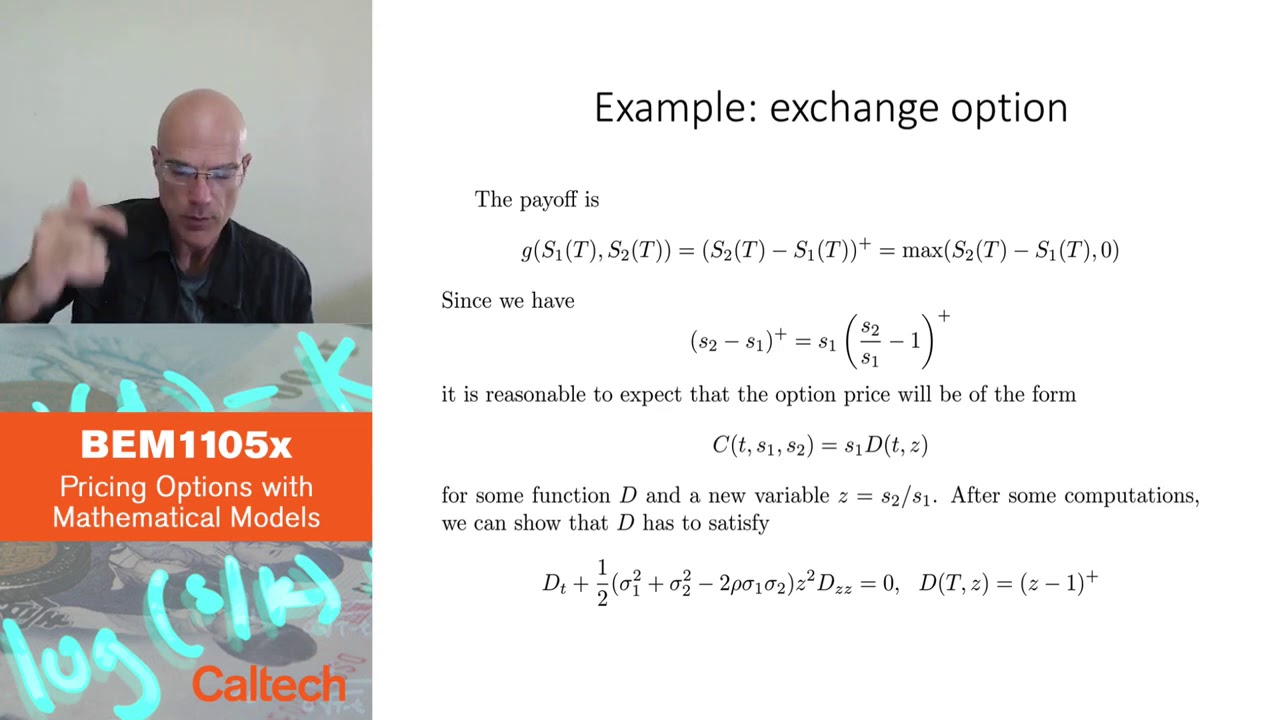

例:ブラック-ショールズ-メルトン方程式を使用した交換オプションの価格設定

私は交換オプションの価格設定の例を提供します。交換オプションは、1つの資産を別の資産と交換することを可能にするものです。このオプションのペイオフは、2つの資産価格の最大の差であり、最初の資産が2番目の資産よりも安い場合にのみ交換が行われるという条件があります。方程式に導入される指数関数の複雑さにもかかわらず、オプション価格を計算することは可能です。満期時のオプションの振る舞いを調べることで、以前の時点でのオプション価格の形式についての推測を行います。この推測により、ブラック-ショールズ-メルトン方程式に似たがいくつかの修正が加えられた偏微分方程式が得られます。

偏微分方程式の解法とオプション価格の公式の取得

修正された偏微分方程式を解くことで、オプション価格の公式を得ます。この解法には、ストライク価格が1であり、無利子で修正されたボラティリティを持つヨーロピアンコールオプションの価格が含まれます。この公式を第1資産価格で乗じることで、交換オプションの公式が得られます。引き算や正の部分の操作により、この公式は複雑に見えるかもしれませんが、この場合には解けます。ただし、この方法は2つ以上の資産を含むオプションや特定の資産の組み合わせには適用できないことに注意してください。

▼今回の動画

▼ライターの学び

私はオプションの価格設定における偏微分方程式と期待値の使用について学びました。特に、偏微分方程式の方法を使用してオプションの価格を求める手法について理解を深めました。

▼今日からやってみよう

今日から、オプションの価格設定において偏微分方程式と期待値の方法を使用して、オプションの価格を計算してみましょう。また、オプションのデルタを使用して複製やヘッジの目的に活用してみることもできます。