カルテックの物理講義ホールマネージャーのユニークな仕事

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ブラック-ショールズの価格設定と複製の理解」について要点と要約をまとめました

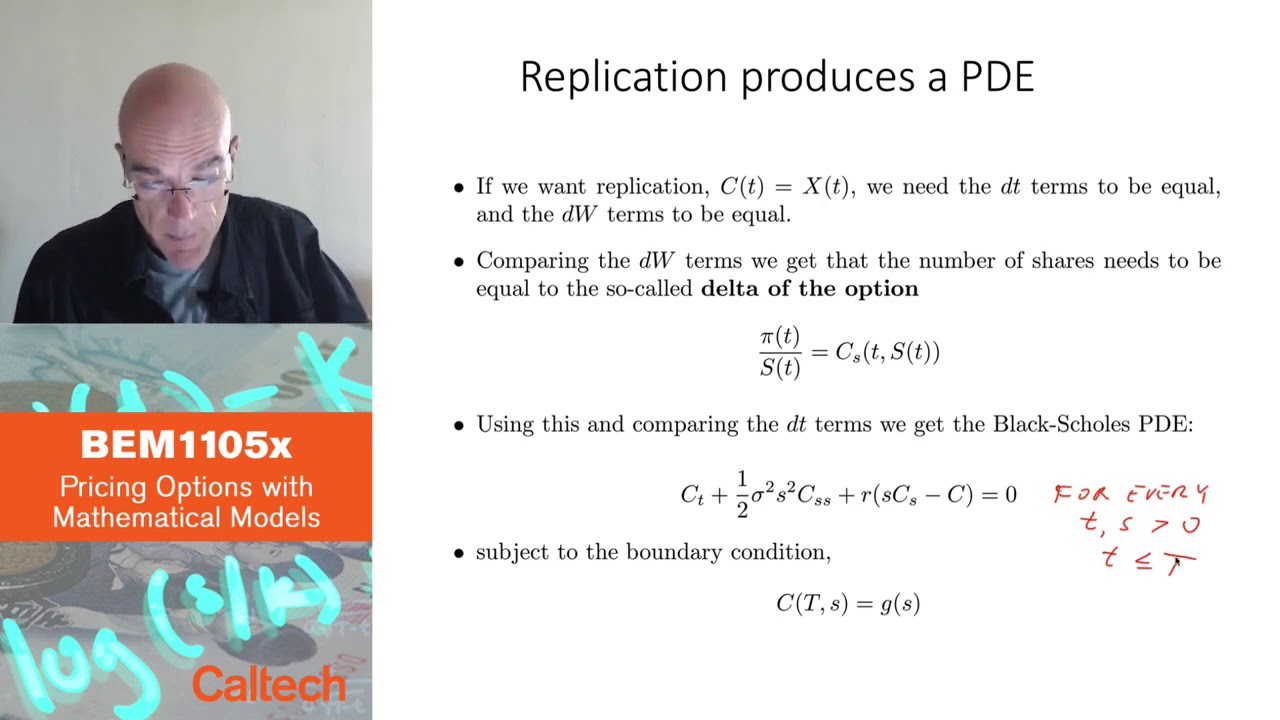

オプションの複製には、オプションの価値と等しいポートフォリオを見つける必要があります

これを行うために、ポートフォリオの一部をオプションの対応する部分に等しくします。これにより、株価に対するオプション価格の導関数であるオプションのデルタとして知られる、保有すべき株式の数を求めることができます。

オプションを表す関数が満たすべき偏微分方程式を導くことができます

ポートフォリオとオプションの微分項を比較することで、オプションの価格を表す関数が満たすべき偏微分方程式を導くことができます。この方程式には、オプション価格と時間および株価に関するその偏微分が含まれます。また、オプションの価値があらかじめ決められた値と等しくなる必要がある満期時の境界条件も満たす必要があります。

ブラック-ショールズモデルは、オプション価格の高速かつ正確な算出方法を提供し、オプション取引者の間で急速に人気を博しました

しかし、後になってこのモデルが株価の振る舞いを完全に捉えられない可能性があることが判明し、代替モデルの開発が行われました。それにもかかわらず、ブラック-ショールズの公式はオプションの価格設定における基本的なツールとして今でも広く利用されています。

オプションの価格設定におけるブラック-ショールズモデルの革新とその限界は、この分野でのさらなる研究を促しました

ブラック-ショールズモデルはオプションの価格設定に革命をもたらし、トレーダーに広く採用されましたが、その限界はさらなる研究を促す要因となりました。

▼今回の動画

▼ライターの学び

オプションの価格設定と複製について学びました。ブラック-ショールズモデルはオプション取引において重要なツールであり、オプション価格の算出方法を理解する上で役立ちます。

▼今日からやってみよう

今日からオプションのデルタを計算してみましょう。これにより、オプションを複製するために保有すべき株式の数を把握することができます。