次元削減と次元の呪いについての紹介

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「量子フォワードオプションの連続時間における価格設定」について要点と要約をまとめました

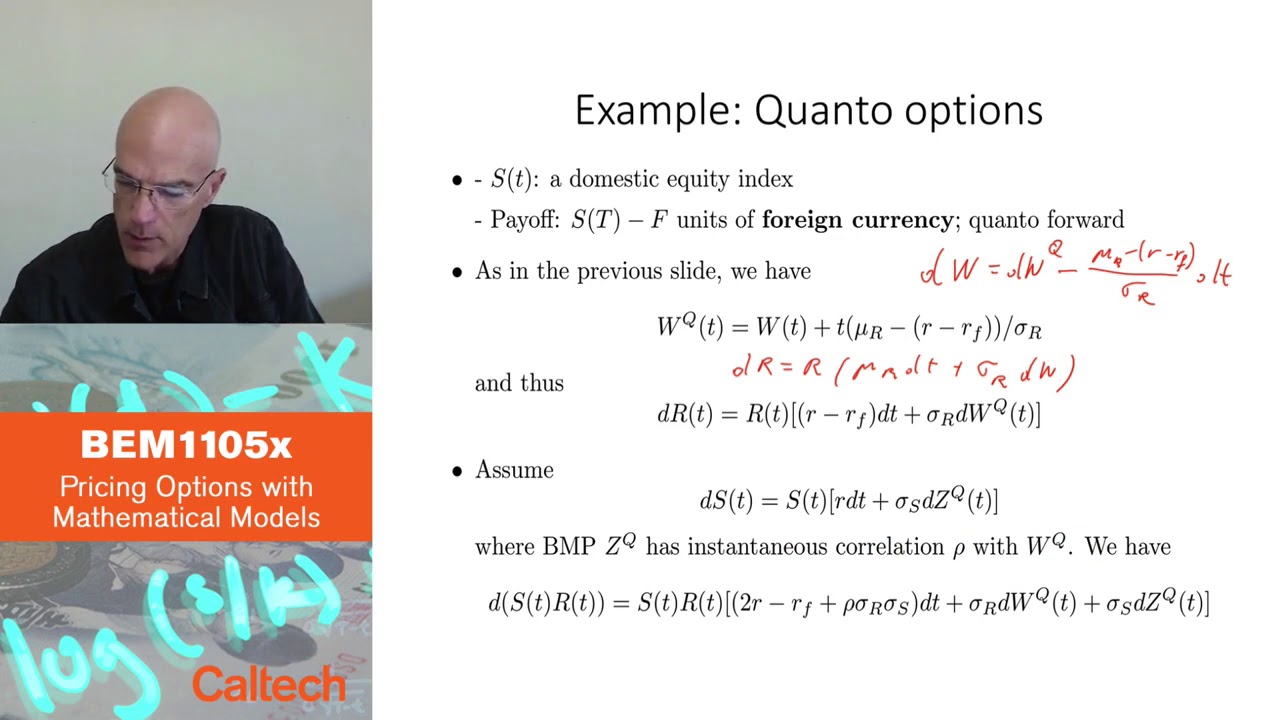

量子フォワードオプションの価格設定の探求

この例では、頻繁に取引されないが、コースの連続時間の部分で学んだ概念を適用するための良い練習となる量子フォワードオプションの価格設定を探求します。このオプションは、国内の株価指数と一定の先物価格との差額を外国通貨の単位で支払います。このオプションは一般的には取引されないかもしれませんが、練習の目的には役立ちます。

リスクニュートラルな価格設定を用いた量子フォワードオプションの価格設定

量子フォワードオプションの価格設定には、微分方程式ではなくリスクニュートラルな価格設定を使用します。ドルでのペイオフの期待値を計算する必要があります。これは、国内指数と先物価格の差額を為替レートで乗算したものです。これを行うには、価格設定確率qの下での為替レートと国内指数のダイナミクスが必要です。微分項をリスクニュートラルな対応物に置き換えることで、価格設定に必要なダイナミクスを得ることができます。

価格設定に必要な期待値の計算と先物価格の決定

価格設定に必要な期待値を計算するために、通常の微分方程式に基づく一般的な方法を使用することができます。価格設定に関与するプロセスにこの方法を適用することで、為替レートと国内指数の期待値を求めることができます。これらの期待値を使用して、量子フォワードオプションの先物価格を計算することができます。先物価格の式には、指数と為替レートの相関関係、および両資産のボラティリティが含まれています。

シンプルな契約のリスクニュートラルな価格設定の力

この例は、量子フォワードオプションのようなシンプルな契約の価格設定におけるリスクニュートラルな価格設定の力を示しています。リスクニュートラルな価格設定を使用することで、複雑な数学モデルや数値計算手法に頼らずにオプションの価格を効率的に計算することができます。先物価格の式のシンプルさは、リスクニュートラルな価格設定の効果を示しています。ただし、このアプローチはブラック・ショールズ・メルトンモデルの仮定に特化しており、すべての金融モデルに適用できるわけではありません。

▼今回の動画

▼ライターの学び

量子フォワードオプションの価格設定において、リスクニュートラルな価格設定の方法を学びました。また、シンプルな契約においてリスクニュートラルな価格設定を使用することの効果を認識しました。

▼今日からやってみよう

今日からリスクニュートラルな価格設定を使って、シンプルな契約の価格を計算してみましょう。