Cryo-EMイメージングにおける課題の克服

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「オプション価格の数理モデル入門」について要点と要約をまとめました

数理モデルの重要性

このスピーチでは、オプション価格の数理モデルの重要性を紹介します。これまで多くのことをカバーしてきましたが、オプションの正確な価格設定には数理モデルが必要です。まずはより単純な離散時間モデルから始め、後に連続時間モデルとブラック-ショールズモデルに移ります。

1期間モデル

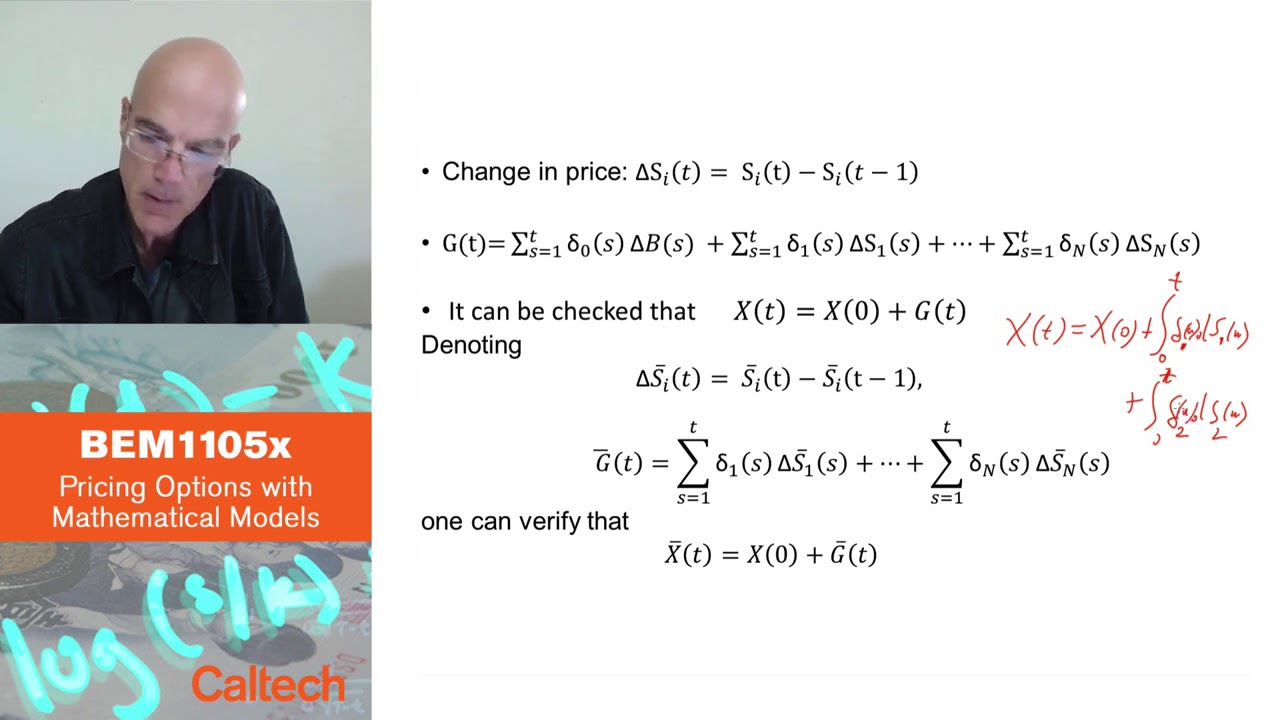

最も単純な離散時間モデルは1期間モデルで、時間0と時間Tからなります。このモデルでは、有限の株価とそれに対応する確率があります。さらに、銀行口座と大文字Xで表される初期資産も存在すると仮定します。ポートフォリオ戦略は、各資産に投資する株式の数を選ぶことを含み、デルタで表されます。期間の終わりにおける資産は、初期資産、利益と損失、および

▼今回の動画

▼ライターの学び

数理モデルはオプション価格の正確な計算に不可欠であることを学びました。

▼今日からやってみよう

今日から数理モデルを使用してオプション価格を計算してみよう!