Lynn Hall In

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ヘッジ戦略と最適な先物契約の理解」について要点と要約をまとめました

従来のヘッジと静的ヘッジ

従来のヘッジは、オプション価格理論よりも前から存在し、時点0でポジションを取り、満期まで保持する静的ヘッジが含まれます。先物契約は、流動性と狭い売り買いスプレッドのために静的ヘッジによく使用されます。

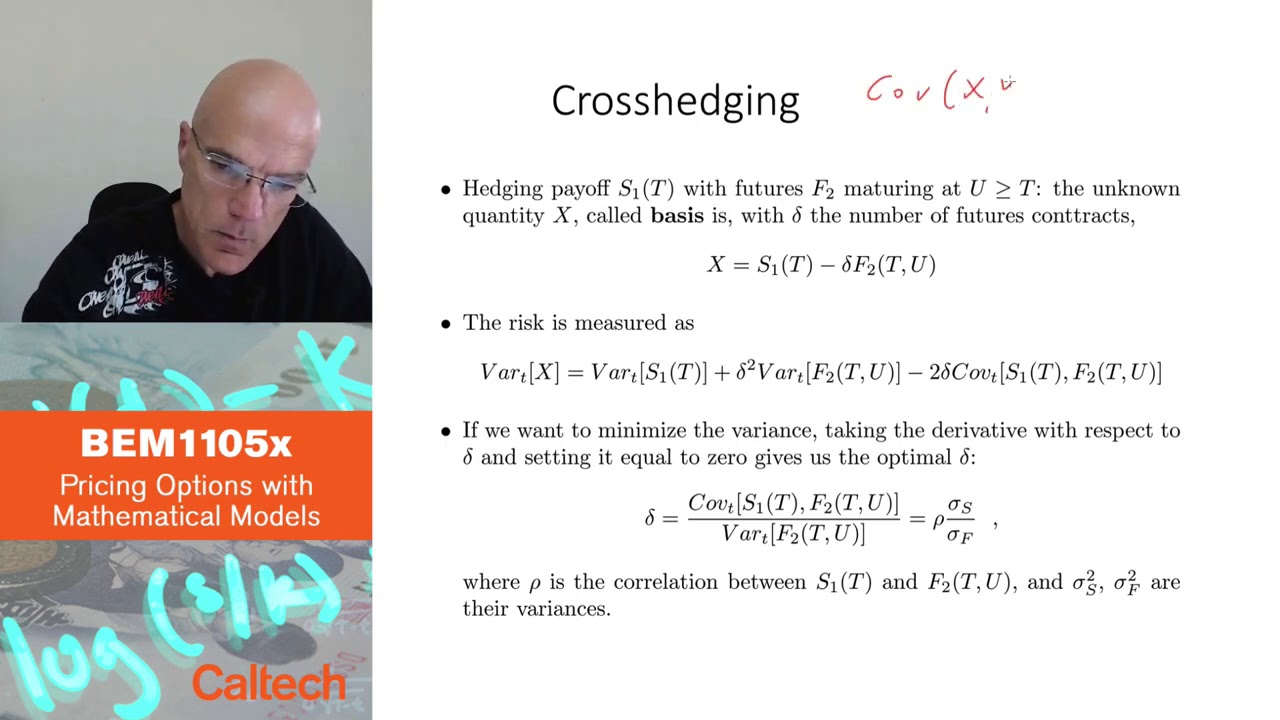

クロスヘッジと最適な先物契約の数

希望する資産や満期が利用できない場合、他の先物契約とのクロスヘッジが使用されます。ヘッジするための最適な先物契約の数は、元の資産と選択した先物契約の共分散を先物契約の分散で割ったもので決定されます。

分散の最小化と回帰係数

ヘッジの目標は、希望する資産と先物契約の差の分散を最小化することです。これは、共分散を先物契約の分散で割った回帰係数を計算することによって達成することができます。最小分散の式は、希望する資産の分散から共分散の二乗を先物契約の分散で割ったものです。

完全なヘッジとリスクの削減

希望する資産と先物契約が同じ満期と資産を持つ完全なヘッジの場合、最適な先物契約の数は1つです。この場合の最小分散はゼロであり、リスクはありません。一般的に、元の資産と先物契約の共分散または相関係数が高いほど、ヘッジのリスクは低くなります。

▼今回の動画

▼ライターの学び

ヘッジ戦略と最適な先物契約について学びました。ヘッジの目標はリスクを最小化することであり、回帰係数や最小分散の計算が重要です。

▼今日からやってみよう

今日からヘッジ戦略を実践してみましょう!リスクを最小化するために回帰係数や最小分散の計算を行うことができます。