Classifying Radio Sources and Extracting Knowledge from Massive Data Sets

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ファイナンスにおけるジャンプ拡散モデルの紹介」について要点と要約をまとめました

ジャンプ拡散モデルの導入

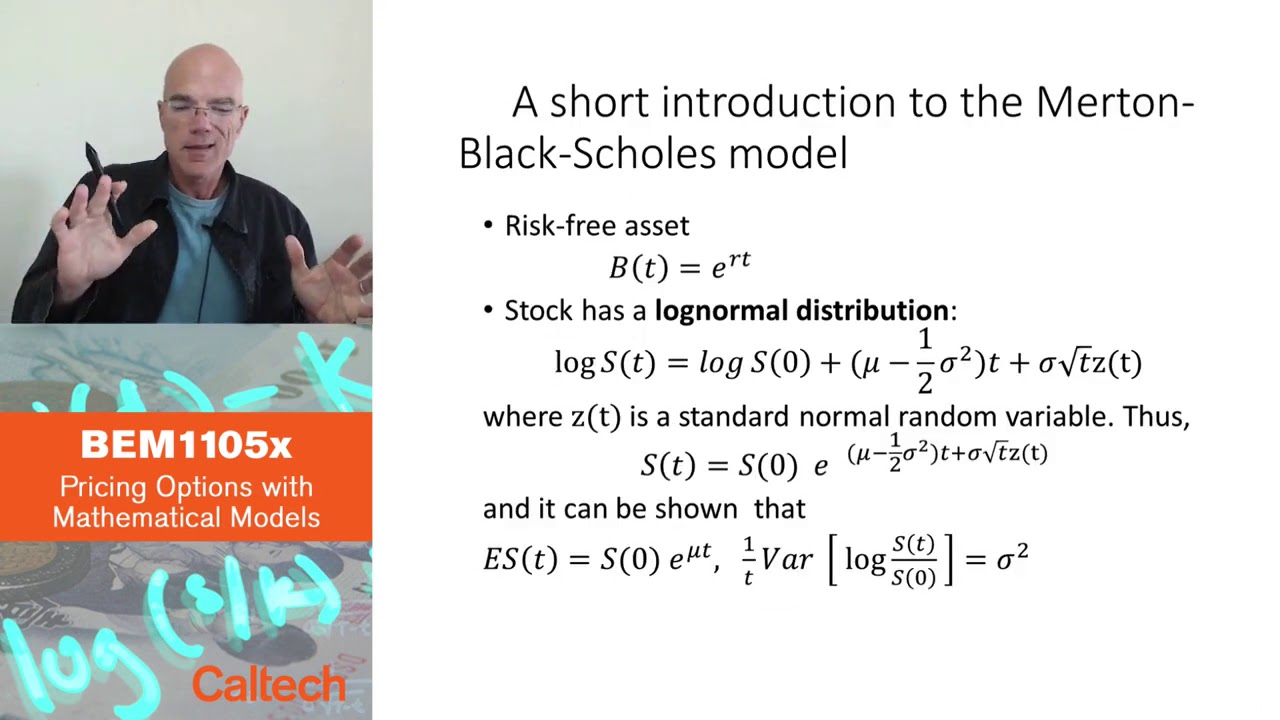

ストキャスティックボラティリティに加えて、ブラック・ショールズモデルを拡張する方法の一つとして、株価にジャンプを導入する方法があります。ジャンプモデルには主に2つのタイプがあります。ジャンプ拡散モデルでは、ジャンプがブラウン運動モデルに追加され、頻繁なジャンプがあるがブラウン運動はないモデルはレヴィモデルとして知られています。

ジャンプ拡散モデルにおけるジャンプのモデリング

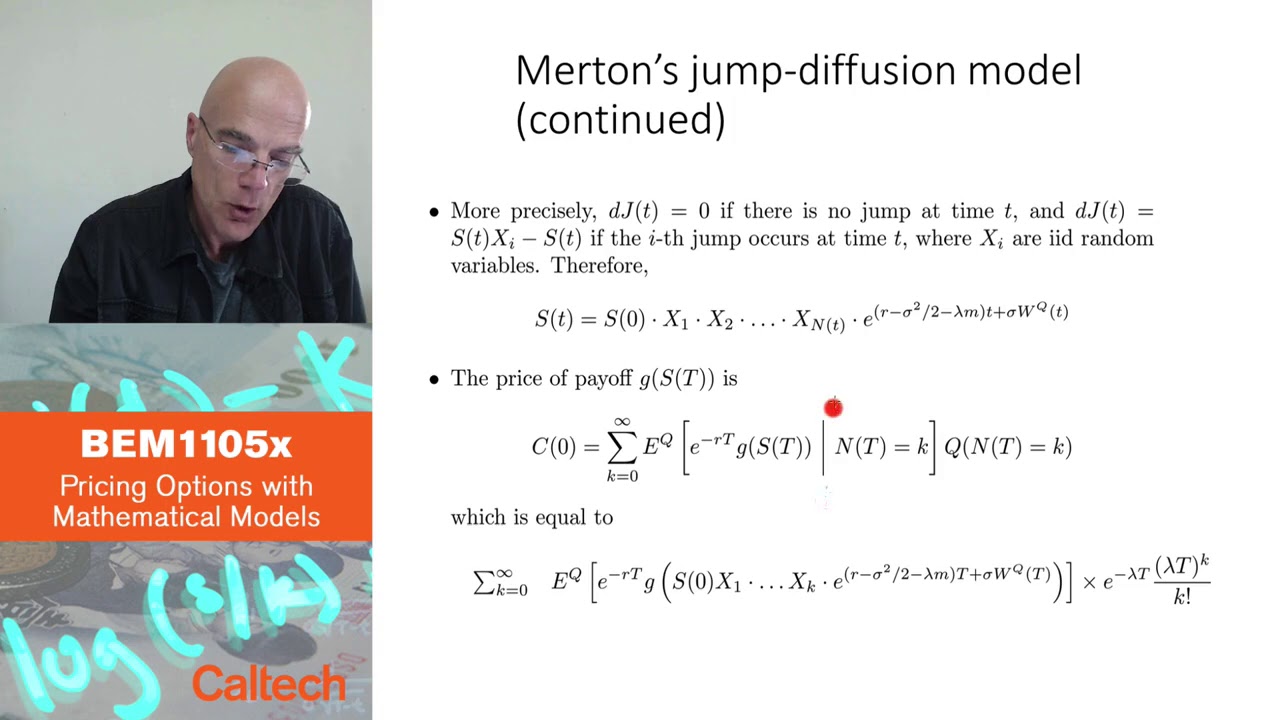

ジャンプ拡散モデルでは、ジャンプは指数分布の乱数変数としてモデリングされ、ジャンプ間の時間を表します。その後、各ジャンプ後に株価は指定された分布に従う乱数変数で乗算されます。このようにジャンプをモデリングすることで、オプションの価格計算式を求めることができます。

ジャンプ拡散モデルにおけるオプションの価格設定

ジャンプ拡散モデルにおけるオプションの価格設定には、確率論からの標準的なトリックが使用されます。満期までに発生するジャンプの数は条件付けられ、各可能なジャンプ数に対して満期時の割引ペイオフの期待値が計算されます。そして、各ジャンプ数の発生確率で重み付けされます。オプションの価格の結果として得られる式は、調整された重みを持つブラック・ショールズ価格の無限の組み合わせです。

ジャンプ拡散モデルの利点と応用

ジャンプ拡散モデルは、データにより適合するための追加のパラメータを導入することで、オプションの価格設定においてより柔軟で現実的なフレームワークを提供します。この特定のモデルは時代遅れかもしれませんが、より人気のある進化したジャンプモデルが利用可能です。モデルにジャンプを組み込むことで、市場の振る舞いをより正確に捉え、実際のデータにより適合させる可能性があります。

▼今回の動画

▼ライターの学び

ジャンプ拡散モデルについて学びました!このモデルはブラック・ショールズモデルを拡張するための有用な手法であると感じました。

▼今日からやってみよう

今日からジャンプ拡散モデルを使ってオプションの価格設定を行ってみよう!このモデルでは、ジャンプを指数分布の乱数変数としてモデリングすることが重要です。