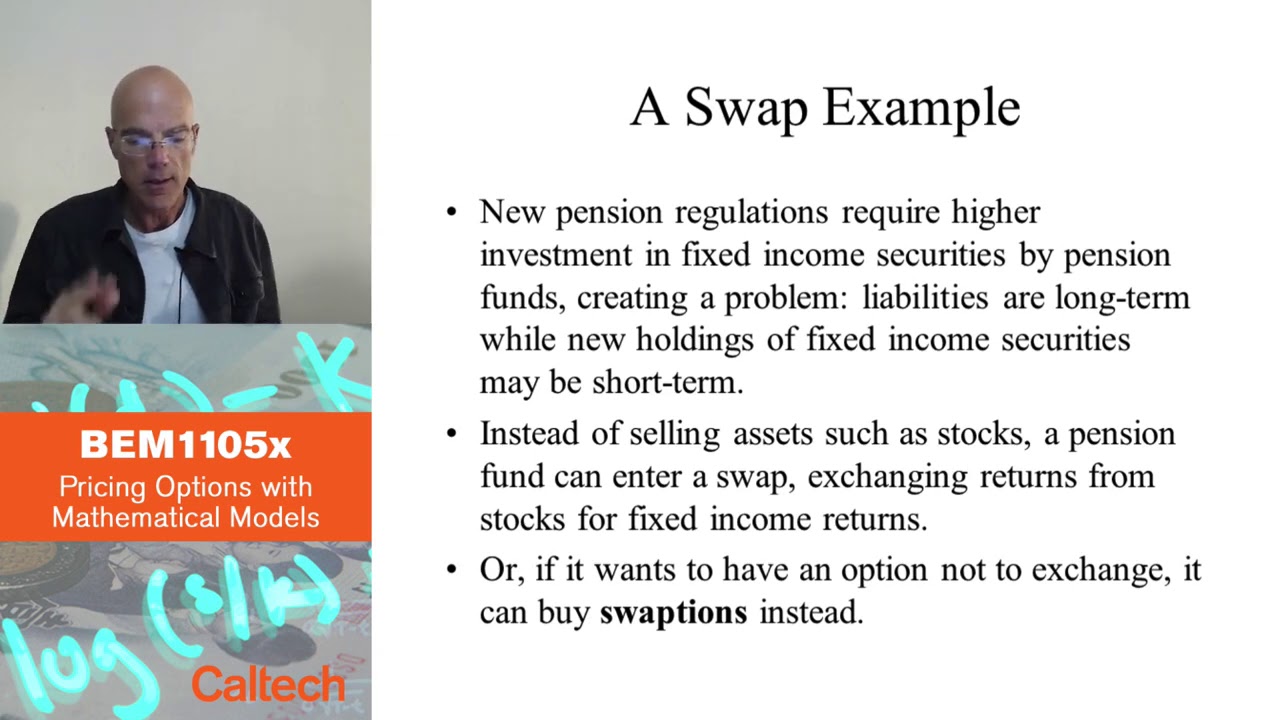

スワップとその目的の理解

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ブラウン運動プロセスの紹介」について要点と要約をまとめました

ブラウン運動プロセスの紹介

ブラウン運動プロセスは、より高度な数学的概念を探求する時が来ました。このプロセスは、生物学者ブラウンにちなんで名付けられ、もともとは液体中の分子の不規則な運動を研究するために使用されました。しかし、後にこのプロセスは特に株価のモデリングに応用することができることが発見されました。

忘れられた数学者と理論の発展

ブラウン運動の数学的モデルは、ルイス・バッシュリエによって彼の1900年の博士論文で最初に紹介されましたが、当時はほとんど無視されました。1940年代に数学者ウィーナーとレヴィが数学的な理論を開発するまで、このモデルは金融に適用されることはありませんでした。この理論は1960年代に経済学者ポール・サミュエルソンによってさらに普及し、オプション価格の計算には1970年代にメルトンとブラックが行いました。

モデルの理解

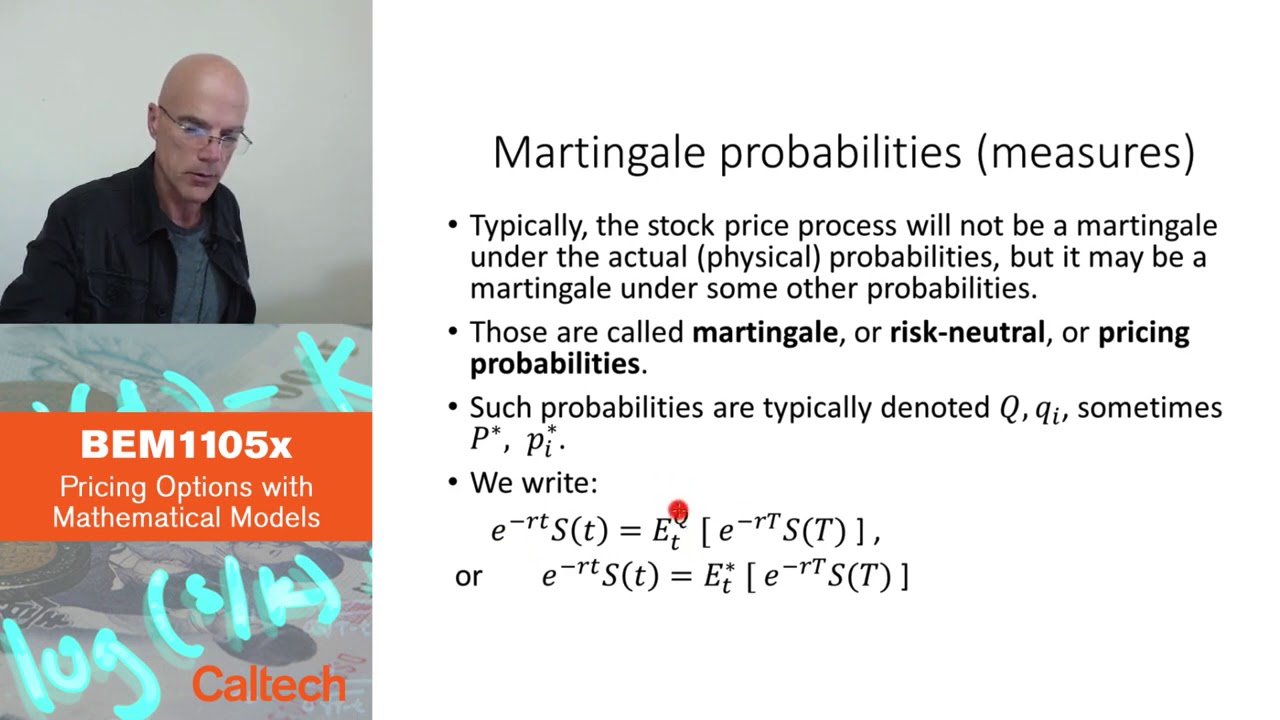

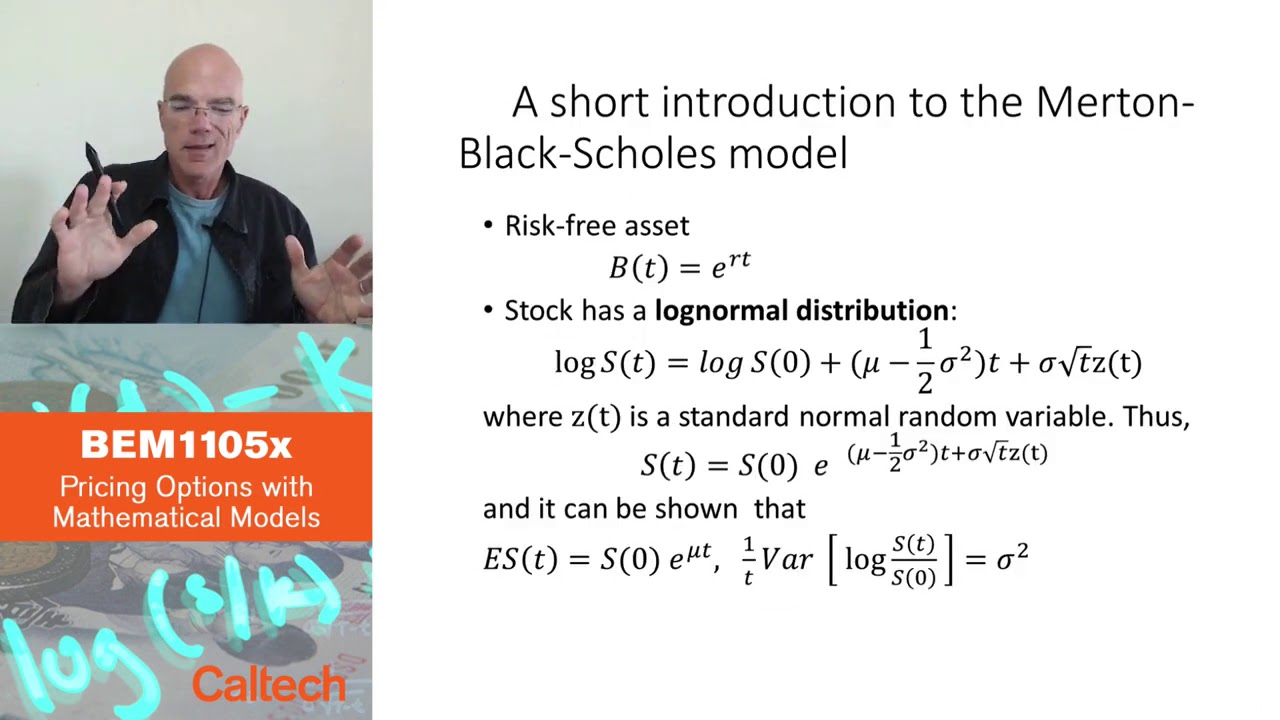

このモデルは、定常利子率を持つ銀行口座で表される無リスク資産と、対数正規分布を持つ株式から成り立っています。株価は時間と標準正規乱数の線形結合として表され、定数と時間のスケーリングが適切に選択されます。このモデルでは、株価を確率変数として表現することができ、muは期待収益率を表し、sigmaの二乗は対数株式収益の分散を表します。

ブラウン運動プロセスの重要性

ブラウン運動プロセス、特に標準正規乱数は、このモデルで重要な役割を果たしています。これにより、株価を確率変数として表現することができ、現実の市場で観察される不規則な動きを捉えることができます。このプロセスを理解し、活用することで、株価の動向をより良く分析し予測することができます。

▼今回の動画

▼ライターの学び

ブラウン運動プロセスについて学びました。数学的モデルの発展や株価のランダム性の表現方法について興味深い知識を得ました。

▼今日からやってみよう

今日から株価の予測や分析にブラウン運動プロセスを活用してみましょう。ランダム性を取り入れたモデルを使うことで、より現実的な予測が可能になります。