カルテックの住宅:緊密なコミュニティ

marugotoyoten

ヨーテン!

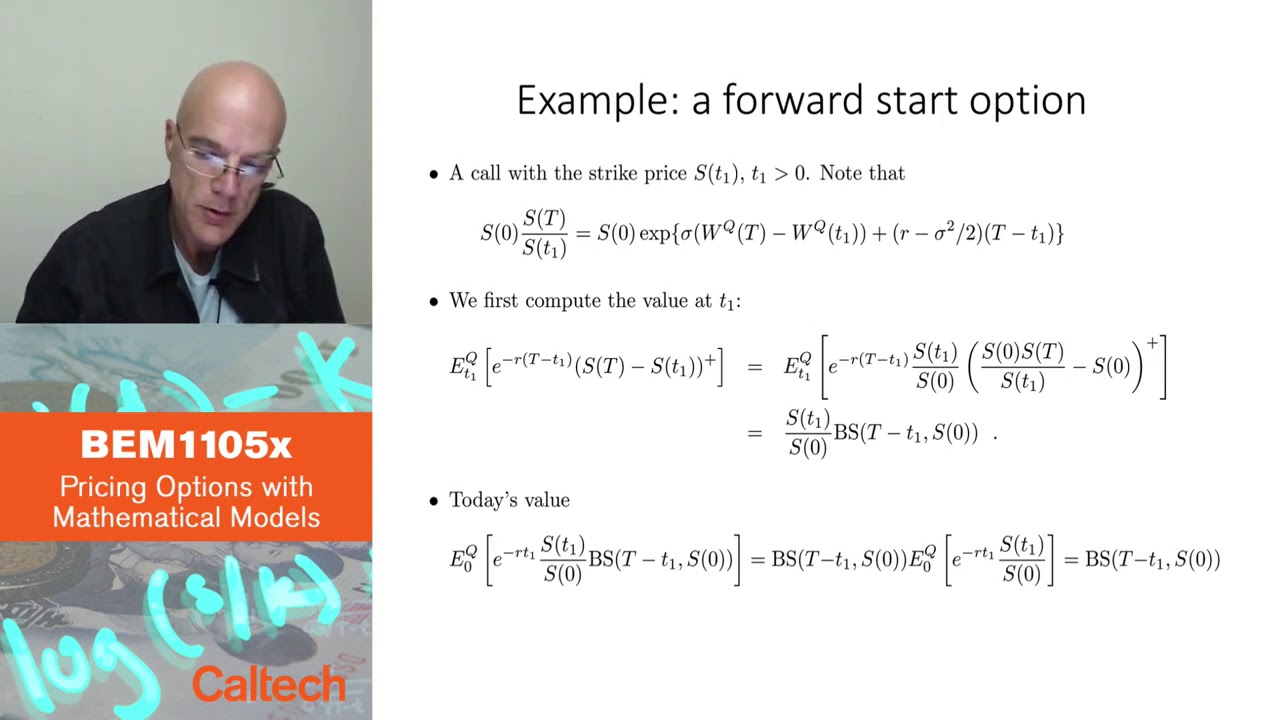

カリフォルニア工科大学のYoutube動画「リスクニュートラル価格とそのオプション価格理論における重要性」について要点と要約をまとめました

リスクニュートラル価格とは何ですか?

リスクニュートラル価格は、オプション価格理論の基礎となり、ランダムなペイオフがどのように価格設定されるかを理解する上で重要です。従来、保険業界では、保険金請求などのランダムなペイオフは、ペイオフの期待値を取ることで価格設定されていました。しかし、オプション価格設定では、リスクニュートラル確率と呼ばれる人工的な確率が使用される異なるアプローチが取られます。

保険価格設定とオプション価格設定の違い

保険価格設定では、将来のペイオフの期待値は、イベントが発生する実際の確率を使用して計算されます。しかし、オプション価格設定では、使用される確率は人工的なリスクニュートラル確率です。これらの確率は、オプションの割引された将来のペイオフがオプションの現在価値と等しくなるように選ばれます。このアプローチは、株式市場が平均的にリスクフリーな金利と同じように振る舞うという仮定に基づいています。

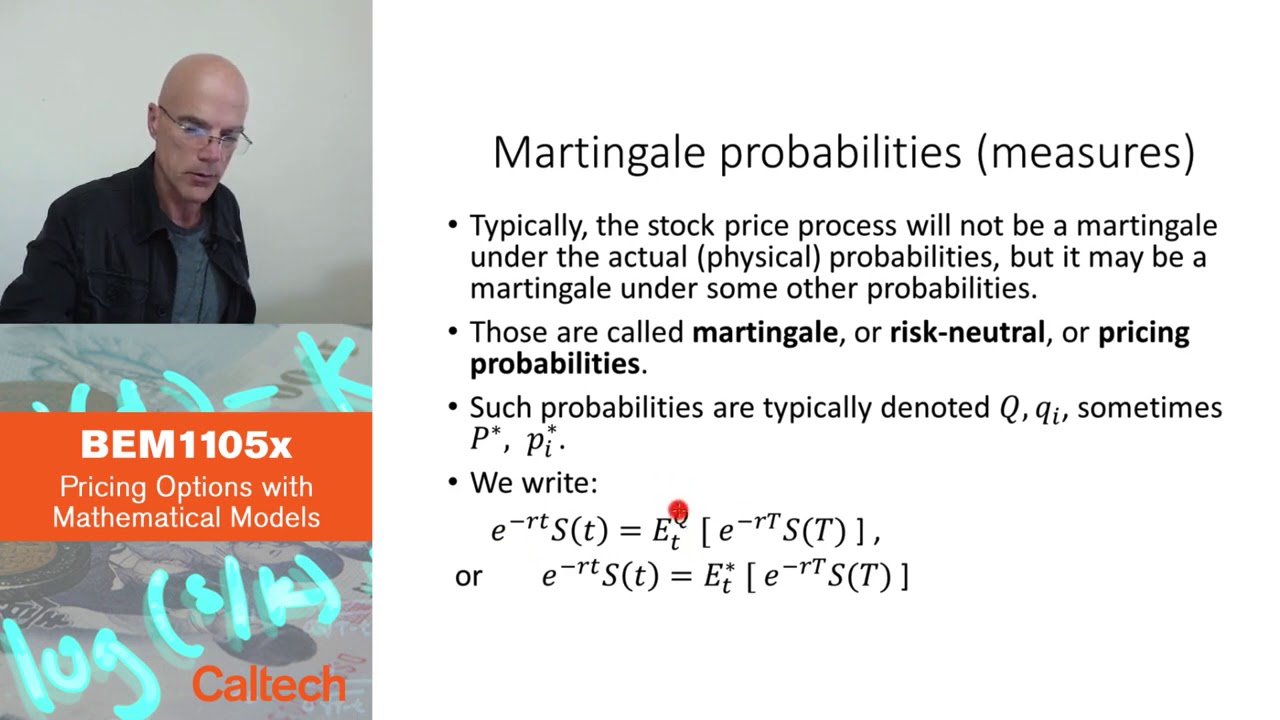

マルチンゲール性とリスクニュートラル確率

オプション価格設定における重要な性質は、マルチンゲール性です。これは、株価の変動がランダムウォークに従うという仮定を意味します。リスクニュートラル確率は、このマルチンゲール性を満たすために使用されます。

学び

リスクニュートラル価格は、オプション価格理論において重要な概念であり、ランダムなペイオフの価格設定において重要な役割を果たしています。また、保険価格設定とオプション価格設定の間には重要な違いがあります。リスクニュートラル確率は、オプション価格設定において重要な役割を果たす人工的な確率です。マルチンゲール性は、オプション価格設定において重要な性質であり、株価の変動をモデル化する上で重要です。

▼今回の動画

▼ライターの学び

オプション価格設定においてリスクニュートラル価格の重要性を学びました。また、保険価格設定とオプション価格設定の違いについても学びました。

▼今日からやってみよう

今日からオプション価格設定においてリスクニュートラル価格を考慮することができます。また、保険価格設定とオプション価格設定の違いを理解して、それぞれの場面で適切な価格設定を行うことができます。