化学の魔法が明かされる

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「複数の基礎資産に対するオプション価格設定:同等の定式化と財務プロセス」について要点と要約をまとめました

価格モデルの同等の定式化

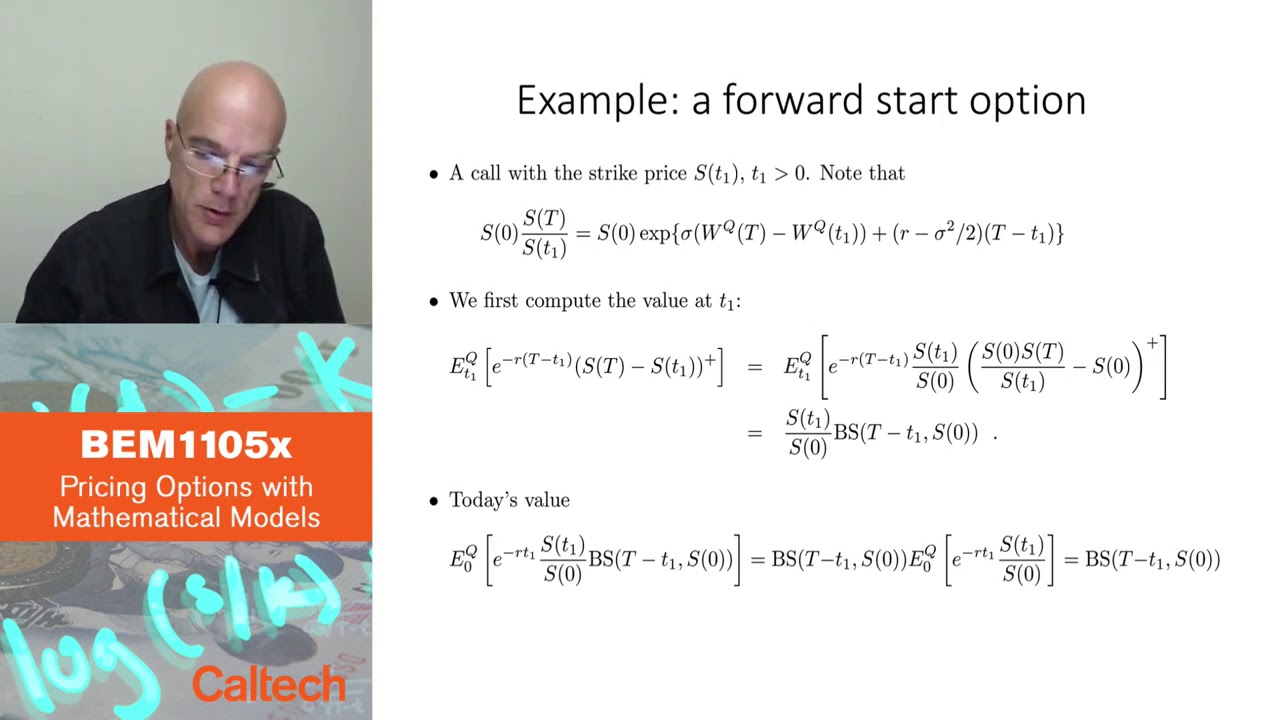

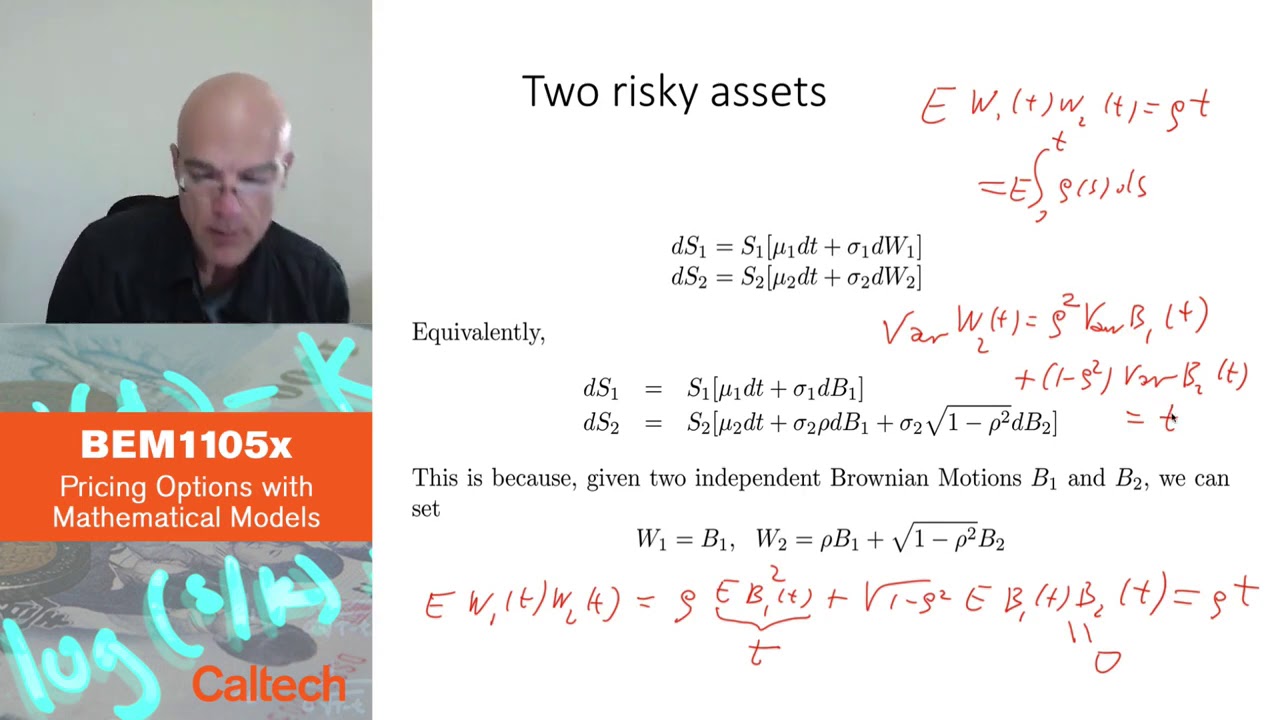

講演者は、複数の基礎資産に対するオプションの価格設定モデルの2つの同等の定式化を説明しています。最初の定式化では、基礎資産は一定の相関関係を持つ相関ブラウニアンモーションを使用します。2番目の定式化では、一部の研究者に好まれる独立したブラウニアンモーションを使用します。両方の定式化が同等であることが示されています。

財務プロセスと価格確率

講演者は、2つの株式と銀行口座での取引に対応する財務プロセスについて説明しています。プロセスは価格確率を含めるように修正されており、割引された場合にマルチングールになるはずです。講演者は、プロセスが価格確率を満たすようにブラウニアンモーションを変更する方法を説明しています。修正されたブラウニアンモーションが同じ相関関係を持つブラウニアンモーションであるというGrissomの定理も言及されています。

価格確率と財務プロセス

講演者は、価格確率(qと表記)を紹介し、この確率の下では財務プロセスが特定の式に従うことを説明しています。式には無リスク金利、株価、ボラティリティ、修正されたブラウニアンモーションが含まれています。講演者は、価格確率の下で元のブラウニアンモーションの相関関係が保持されることを強調しています。

結論:複数の基礎資産に対するオプションの価格設定

まとめとして、講演者は、複数の基礎資産に対するオプションの価格設定は、相関するか独立したブラウニアンモーションを使用してアプローチすることができると述べています。財務プロセスは価格確率を組み込むために修正され、Grissomの定理により、修正されたブラウニアンモーションが所望の相関関係を保持することが保証されます。価格確率により、無リスク金利とボラティリティを考慮に入れた複数の基礎資産に対するオプションの一貫した価格設定が可能になります。

▼今回の動画

▼ライターの学び

複数の基礎資産に対するオプションの価格設定には、相関するか独立したブラウニアンモーションのいずれかを使用できることを学びました。価格確率を組み込むために財務プロセスを修正する必要があり、修正されたブラウニアンモーションが所望の相関関係を保持することが重要です。

▼今日からやってみよう

今日から複数の基礎資産に対するオプションの価格設定について学んだことを実践してみましょう。自分の取引戦略や投資ポートフォリオにこれらの要素を考慮に入れてみることができます。