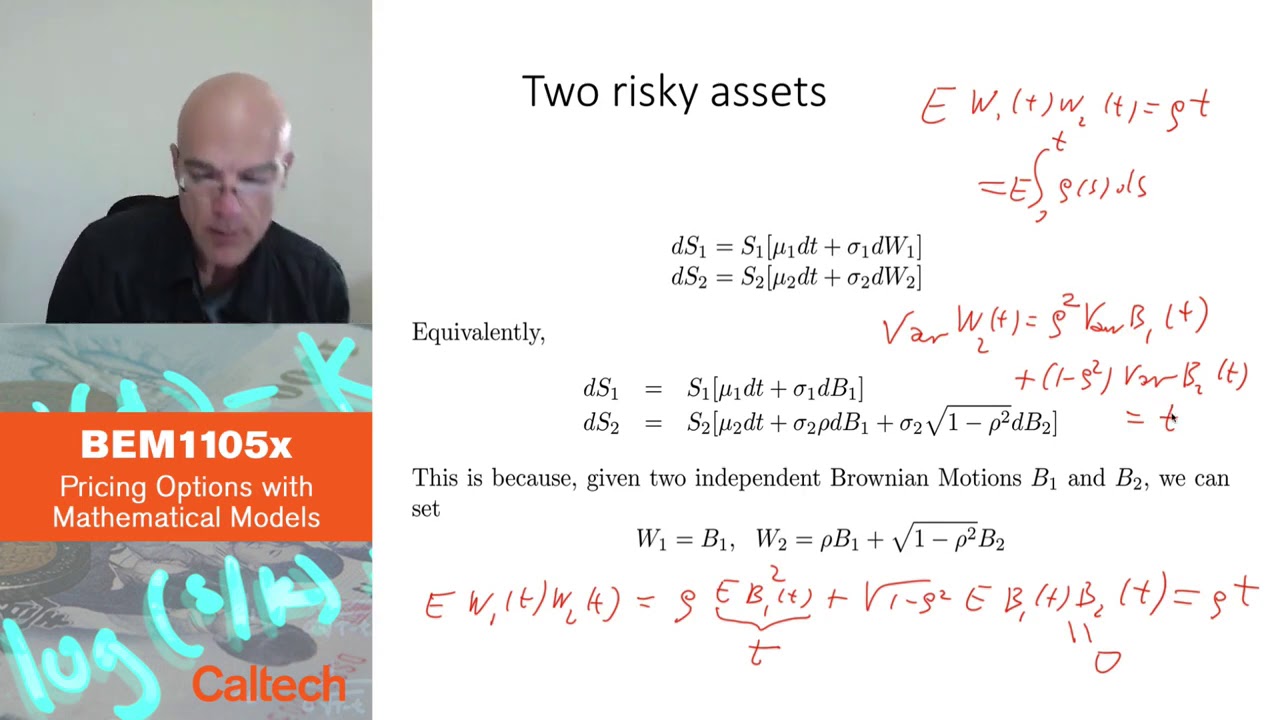

複数の基礎資産に対するオプション価格設定:同等の定式化と財務プロセス

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ブラック-ショールズモデルの拡張と確率的ボラティリティ」について要点と要約をまとめました

確率的ボラティリティモデルの導入

ブラック-ショールズモデルを拡張する最初のステップは、ボラティリティを時間とともに進化するランダムプロセスとしてモデル化することを可能にする確率的ボラティリティモデルの導入でした。これにより、データのより良いフィッティングが可能となりました。

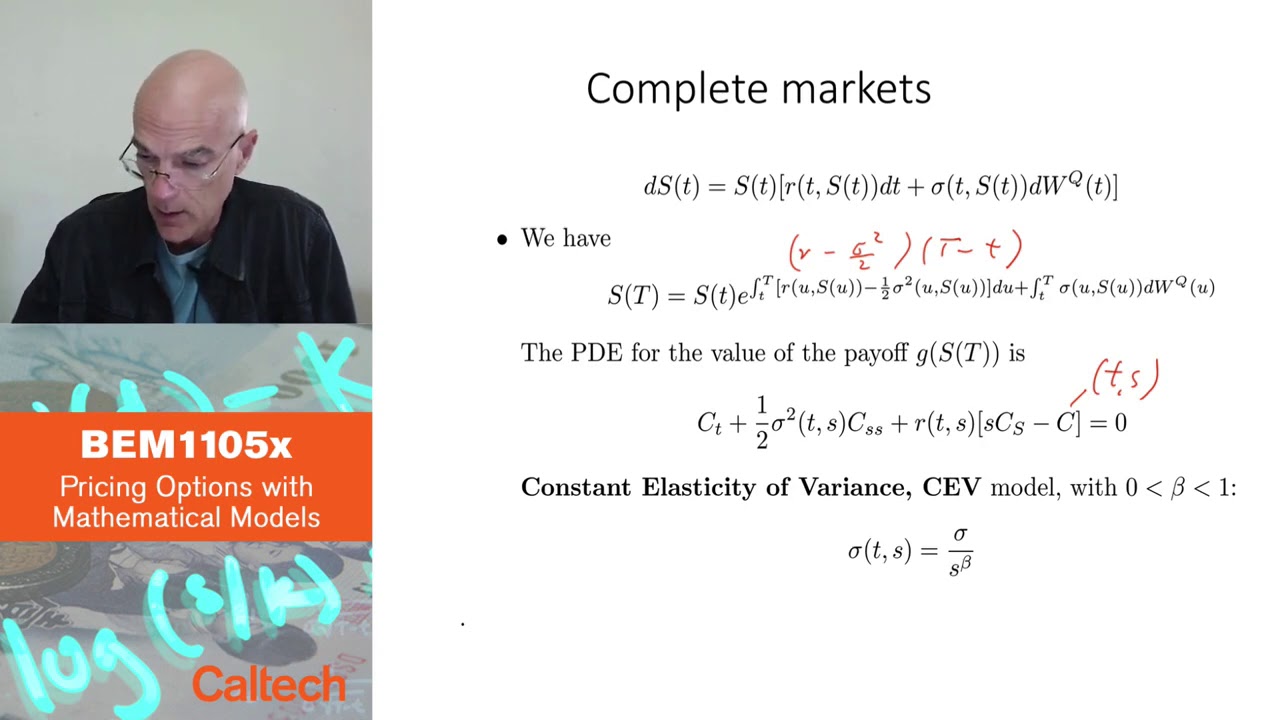

完全市場モデルとクレームの複製

完全市場モデルでは、リスクのある資産よりもランダム性の源が多い場合、すべてのクレームを複製できる完全なモデルが得られます。しかし、ランダム性の源がリスクのある資産よりも多い場合、モデルは完全ではありません。

偏微分方程式と期待値の計算式

拡張モデルにおけるヨーロピアンオプションの価値のための偏微分方程式は、ブラック-ショールズモデルと似ていますが、時間と株価に依存するパラメータを持っています。明示的な式が常に利用できるわけではありませんが、数値的に解くか、期待値の計算式を使用して解くことができます。

定数弾性分散モデルと多要素モデル

定数弾性分散(CEV)モデルは、ブラック-ショールズモデルを一般化するための初期の試みであり、株価のより柔軟な分布を可能にします。ただし、プロセスの特性を時間の経過に沿って捉えるためには、通常、複数のランダム性の源を持つ多要素モデルが必要です。

▼今回の動画

▼ライターの学び

確率的ボラティリティモデルの導入により、データのフィッティングが改善されることを学びました。また、完全市場モデルとは異なり、完全なモデルではない場合もあることがわかりました。

▼今日からやってみよう

今日から、株価の分布に柔軟性をもたらす定数弾性分散(CEV)モデルや多要素モデルを学び、時間の経過に沿ってプロセスの特性を捉えるために、数値的な解法や期待値の計算式を使用してヨーロピアンオプションの価値を求めてみましょう。