カルテックの文化とベックマンオーディトリウムでのイベント

marugotoyoten

ヨーテン!

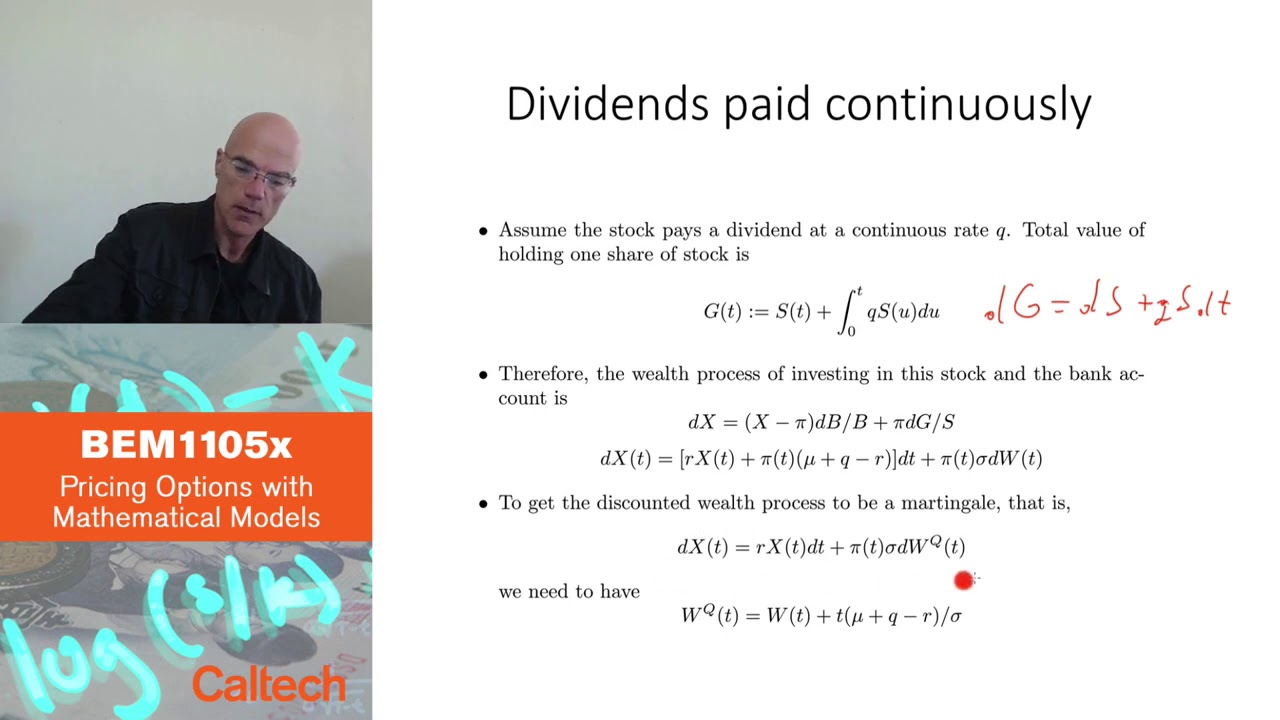

カリフォルニア工科大学のYoutube動画「フォワードレートモデリング入門」について要点と要約をまとめました

フォワードレートモデリングの概要

80年代後半から90年代初頭にかけて、固定収益市場と債券の新しい世代のモデルが登場しました。これらのモデルは、時間とともに移動するランダムプロセスとしてモデル化されるフォワードレートに焦点を当てています。ディスクリートな時間でのフォワードレートの概念に基づいた瞬時フォワードレートが導入されましたが、時間が小さくなるにつれて限りがあります。

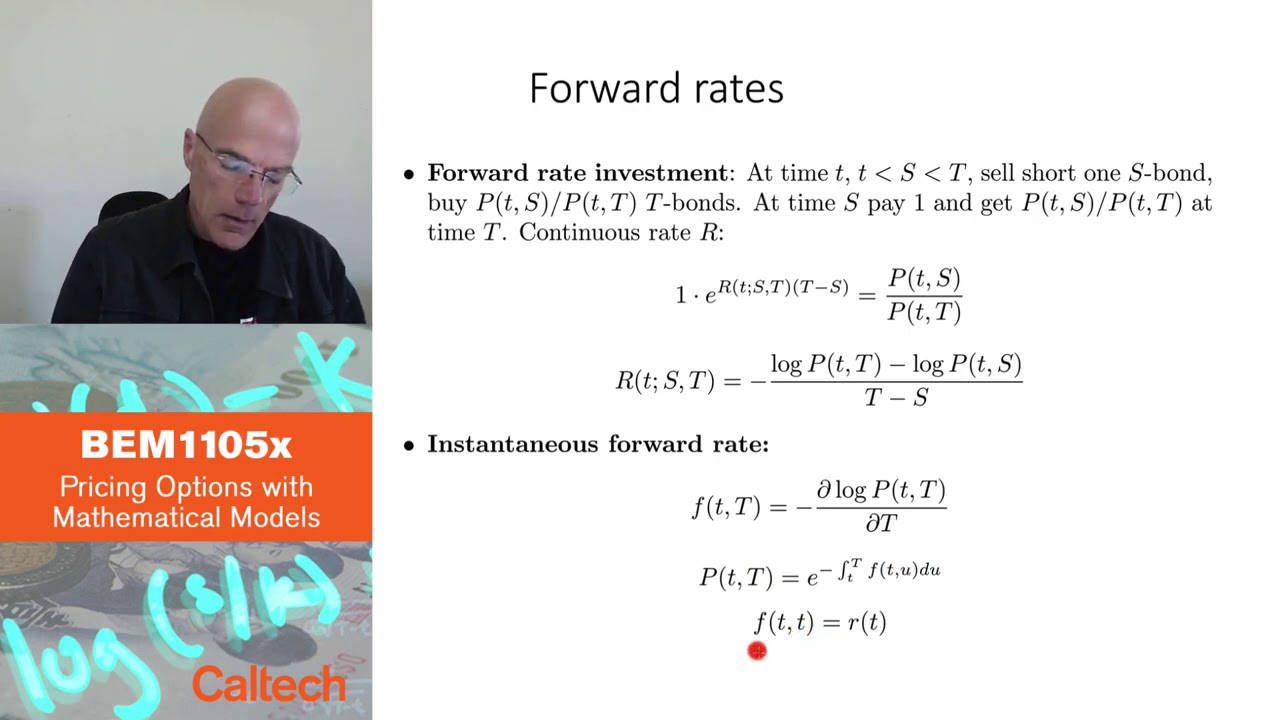

フォワードレートと債券価格の関係の理解

フォワードレートと債券価格の関係を理解するためには、将来のある時点で1ドルを投資し、特定の時点までのフォワードレートで成長させることを考える必要があります。これは、満期がsである債券を空売りし、その収益を使って満期がtである債券を購入することで実現できます。これらの債券価格の比率は、時点sと時点tの間のフォワードレートを表します。対数を取ることで、フォワードレートを計算するための公式を導出することができます。

フォワードレートとイールドカーブのモデリング

ヒース、ジャロー、モートン(AJM)が提案したモデリング手法は、フォワードレートをブラウニアンモーションに似た拡散過程としてモデル化するものです。フォワードレートのドリフトとボラティリティは、時間と満期の関数です。この手法では複数の要素の導入が可能であり、ショートレートをモデル化するよりも自然なアプローチです。ただし、αやσなどのモデルのパラメータを選ぶ際には、裁定取引の機会がないことを確認する必要があります。割引債価格は、価格計算確率の下でマルチングエールに従う必要があります。

フォワードレートモデリングの意義と制約

フォワードレートのモデリングは、ショートレートとは異なり、債券価格から直接フォワードレートを観測および復元する手段を提供します。これはキャリブレーションの目的に役立ちます。ただし、AJMモデルはモデルのファミリーであり、パラメータの選択は完全に柔軟ではありません。モデルは市場の不整合を防ぐために裁定取引条件を満たす必要があります。さらに、AJMモデルは連続時間の固定収益市場における最も一般的なモデルですが、金利のジャンプを考慮していません。

▼今回の動画

▼ライターの学び

AJMモデルを学びました。フォワードレートのモデリングにおいて、複数の要素を導入することでより自然なアプローチが可能です。また、モデルのパラメータ選択には裁定取引条件を満たす必要があります。

▼今日からやってみよう

今日からAJMモデルを使ってフォワードレートのモデリングを行ってみましょう。また、金利のジャンプを考慮する方法についても学んでみることができます。