RNAの美しさの公開:ラブストーリー

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ブラック・ショールズの価格設定と複製についての紹介」について要点と要約をまとめました

ブラック・ショールズの価格設定と複製のキーポイント

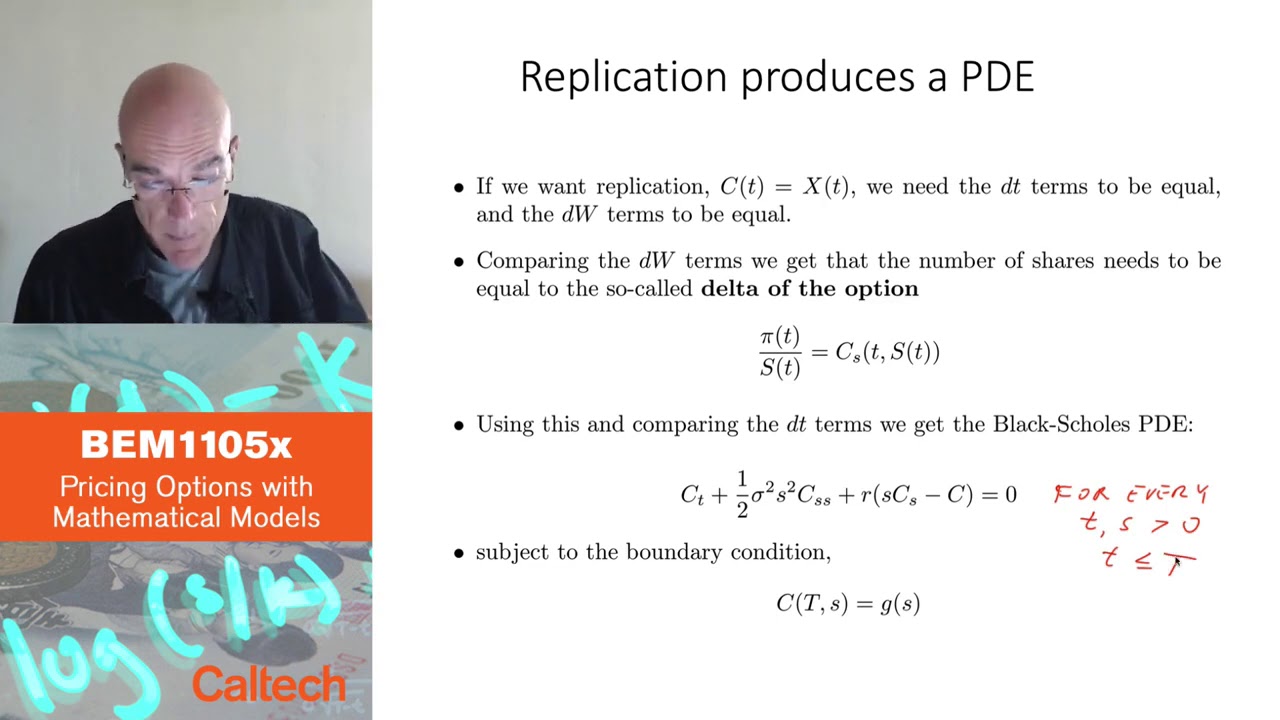

このスピーチでは、ブラック・ショールズの価格設定と複製の主要な概念をまとめます。主な目標は、オプションの価値に一致する複製ポートフォリオを見つけることです。これを達成するために、特定の式と係数を互いに等しくする必要があります。複製は満期前のすべての時点で重要であり、最終的にはポートフォリオとオプションの価値が一致することを目指しています。

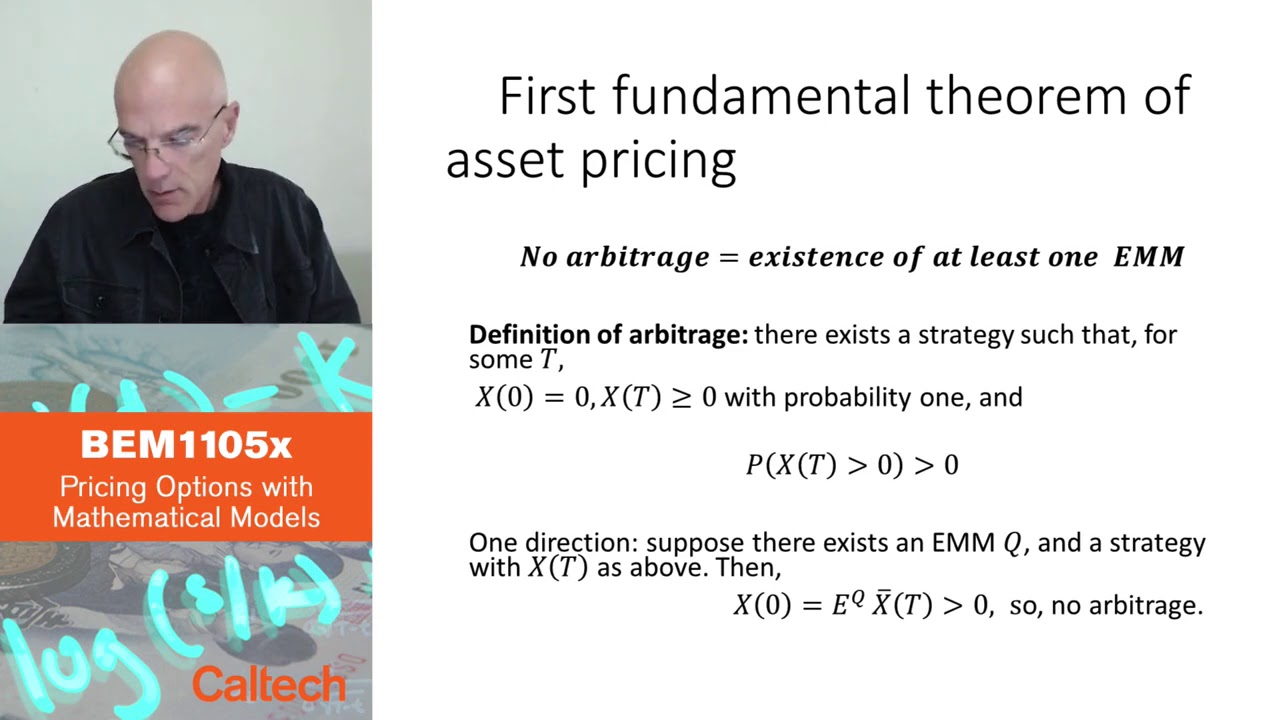

オプションのデルタと偏微分方程式

オプションのデルタは、オプション価格の株価に対する微分として定義されます。特定の項を互いに等しくし、方程式を簡略化することで、偏微分方程式に到達します。この方程式には、オプション価格、その偏微分、および株価の二乗に係数が乗算されます。満期以外のすべての正の時間と株価で満たされる必要がありますが、満期では境界条件が適用されます。

ブラック・ショールズモデルの応用と成功

1973年に発表されたブラック・ショールズモデルは、オプションの価格設定において実用的な応用をすぐに見つけました。オプション取引業者は、このモデルを使用して新しく開かれた株式オプション取引所でオプションの価値を推定できることに気付きました。このモデルの成功は、自己成就的な性質によるものであり、誰もがそれを使用し、オプションがモデルの予測に従うように見えたためです。しかし、1987年の株価暴落により、モデルの正確性に疑問が投げかけられ、さらなる改良が行われました。

複製とブラック・ショールズの公式

ブラックとショールズは、株式とオプションの取引によってリスクフリーアセットを複製する戦略を使用しました。この複製戦略により、リスクが排除され、同じ偏微分方程式が導かれました。適切な境界条件を持つ偏微分方程式の解で与えられるオプション価格の公式は、ブラック・ショールズの公式として知られています。これは、平均収益率に関係なく、オプション価格の唯一の解を提供するため、オプションの価格設定において強力なツールです。

▼今回の動画

▼ライターの学び

ブラック・ショールズの価格設定と複製について学びました。このモデルは、オプションの価格設定において非常に重要であり、複製戦略を使用してオプションの価値を推定することができます。また、ブラック・ショールズモデルは、自己成就的な性質により、オプションの価格予測に広く使用されています。

▼今日からやってみよう

今日からブラック・ショールズの価格設定と複製のキーポイントを実践してみましょう!オプションの価格設定についての理解を深めるために、さまざまなオプションの価格を計算してみることができます。また、オプションのデルタを計算して、株式の保有数との関係を理解することもできます。さらに、ブラック・ショールズモデルの応用と成功について調査し、実際の市場での応用例を見つけることもおすすめです。