ヒトの遺伝子修正の可能性

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「為替リスクを先物契約でヘッジする方法」について要点と要約をまとめました

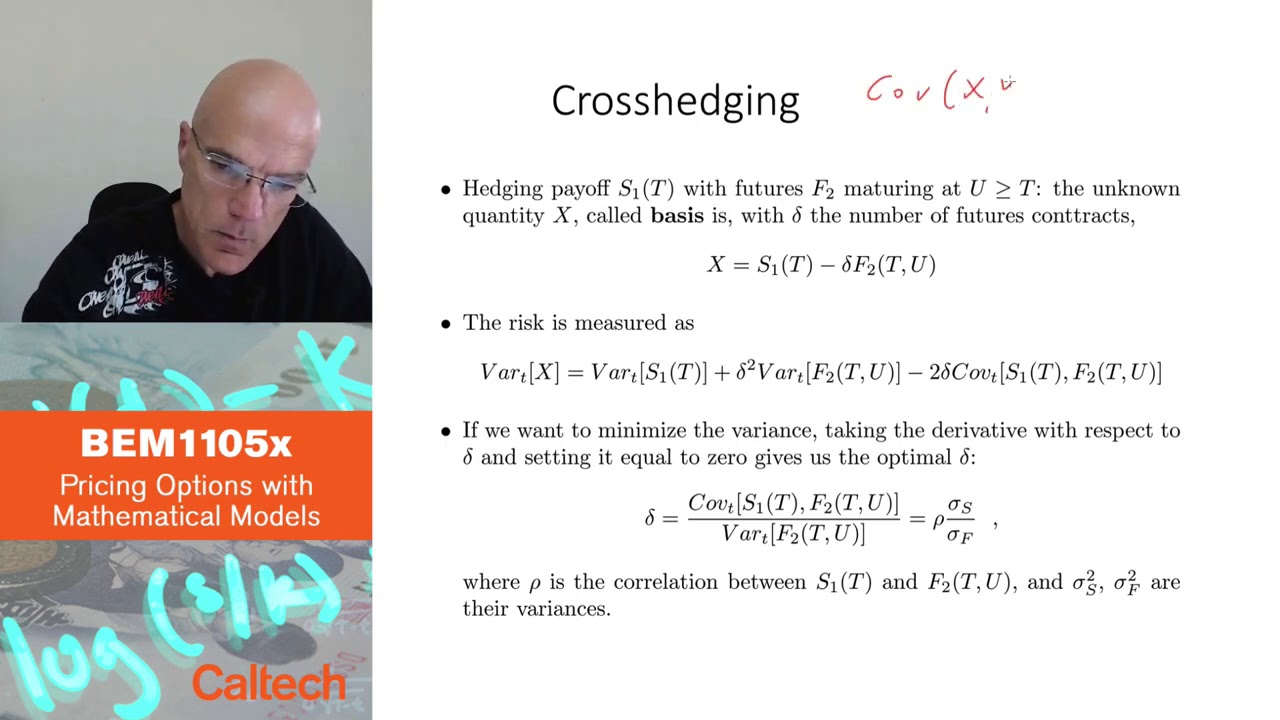

為替リスクのヘッジについて

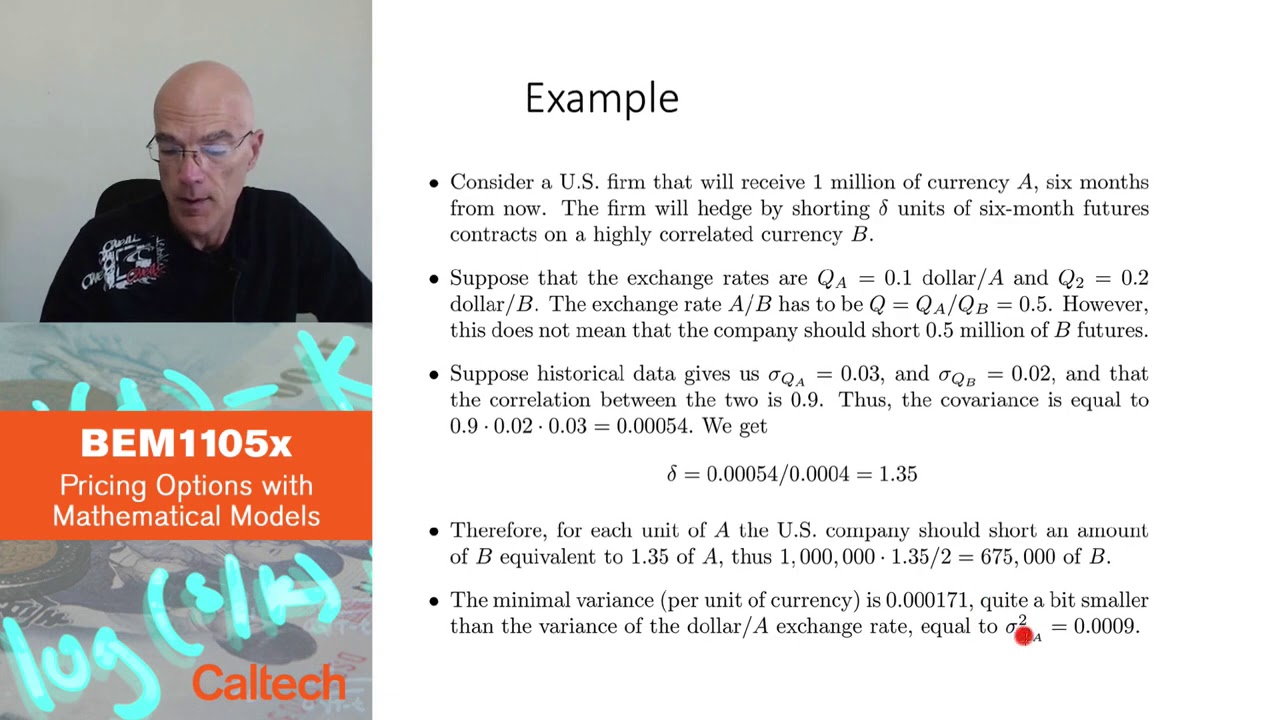

米国の企業は、特定の通貨への露出をヘッジしたいと考え、相関する通貨の6ヶ月先物契約のデルタ単位でショートすることを決定します。しかし、企業は、為替レートのランダム性と分散性がヘッジ戦略の効果に影響を与える可能性を考慮する必要があります。

最適デルタと最小分散

企業は、歴史的データを使用して通貨の相関関係と標準偏差を推定することで、ヘッジのための最適デルタを計算することができます。この場合、最適デルタは通貨aの1.35単位ごとに通貨bの675,000単位に相当します。その後、企業は最小分散を計算することができます。これは、ヘッジしない場合の通貨aの分散よりもかなり低いです。

メタルゲゼルシャフトのヘッジ戦略からの教訓

ドイツの企業メタルゲゼルシャフトは、90年代初めの石油契約のヘッジ戦略に課題を抱えました。彼らの元のポジションは石油価格の下落によって利益を上げましたが、ヘッジ戦略は逆のポジションによる大きな証拠金コールを引き起こしました。これにより、財務的な圧力とネガティブな報道が生じ、最終的には企業は大きな損失で契約を解消することを余儀なくされました。この事例は、ヘッジ戦略を設計する際に最悪のシナリオ、キャッシュフローの問題、外部の圧力を考慮する重要性を示しています。

ダイナミックヘッジの重要性

メタルゲゼルシャフトの事例は、静的なヘッジを超えてダイナミックなヘッジ戦略を考える必要性も強調しています。短期の先物契約をロールオーバーすることは自然なヘッジのように思えますが、市場の極端な動きが起こった場合に企業をリスクにさらすことがあります。企業は、ネガティブなキャッシュフローを維持し、メディアや政治的な圧力に耐える能力を評価し、全体的な事業運営への潜在的な影響を評価する必要があります。

▼今回の動画

▼ライターの学び

為替リスクのヘッジには、ランダム性と分散性を考慮する必要があります。また、最適デルタと最小分散を計算することで、最も効果的なヘッジ戦略を見つけることができます。メタルゲゼルシャフトの事例からは、最悪のシナリオ、キャッシュフローの問題、外部の圧力を考慮することの重要性、およびダイナミックなヘッジ手法を評価する必要性を学びました。

▼今日からやってみよう

今日から為替リスクのヘッジに取り組んでみましょう!最初に為替レートのランダム性と分散性を考慮し、最適デルタと最小分散を計算してみてください。また、最悪のシナリオ、キャッシュフローの問題、外部の圧力を考慮したダイナミックなヘッジ手法を評価してみることもおすすめです。