Mooreの法則の起源

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「オプション価格の偏微分方程式は確定的なオブジェクトである」について要点と要約をまとめました

オプション価格の偏微分方程式の役割

オプション価格の偏微分方程式は、すべての時間期間と株価に対して成り立つ必要があり、レプリケーションが機能することを保証します。

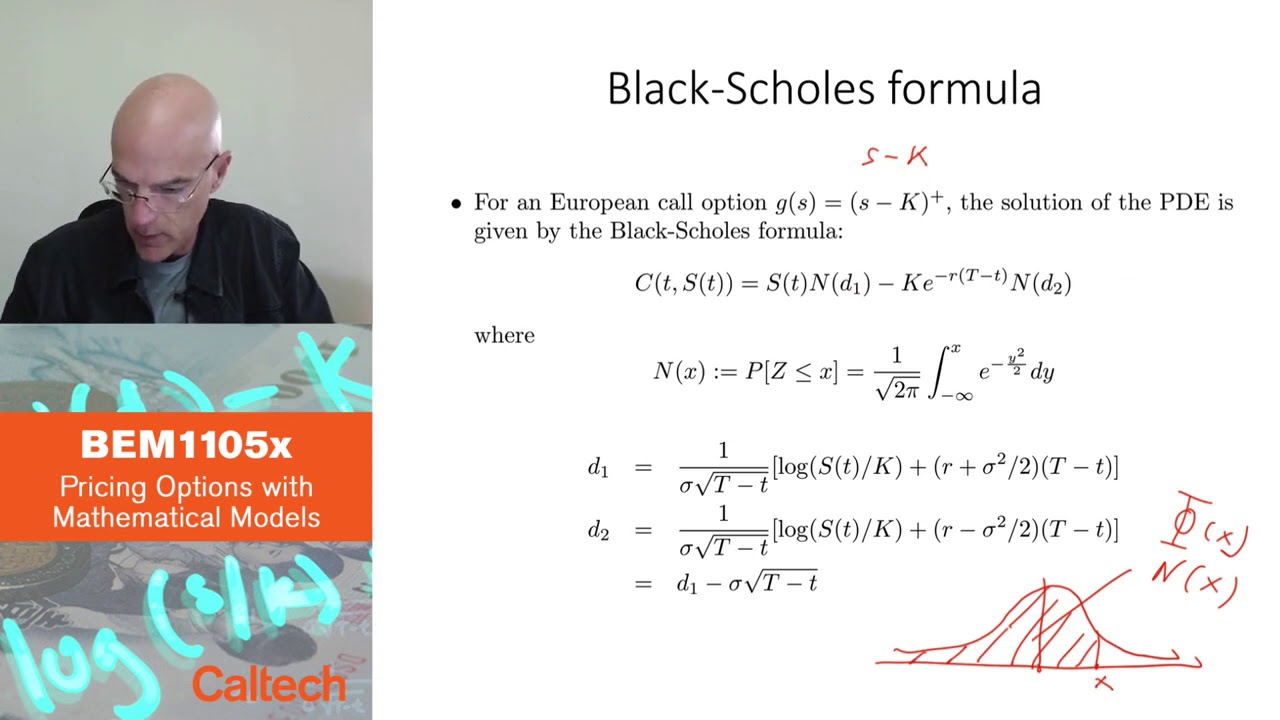

ブラック・ショールズの公式とその解

オプション価格のためのブラック・ショールズの公式は、専門家によって解かれるか、教科書で見つけることができます。解は2つの部分から成り立っており、株価に確率関数を乗じたものと、行使価格に別の確率関数を乗じたものです。

解の確率の理解

ブラック・ショールズの公式の確率は、標準正規累積分布関数によって決定されます。これらの確率は、オプションのペイオフにおける株価と行使価格の差を調整しますが、マルチンゲール価格付け手法を使用すると、その正確な直感がより明確になります。

ブラック・ショールズの公式とそのグラフ表示

ブラック・ショールズの公式は、ボラティリティ、満期までの時間、行使価格、利率などのパラメータに基づいてオプションの価値を計算することができます。この公式は、オプションの満期時の非滑らかな分段線形のペイオフを近似する滑らかな関数を生成します。さらに、この公式はプット・コール・パリティを通じてプット・オプションの価格を計算するためにも使用することができます。

▼今回の動画

▼ライターの学び

オプション価格の偏微分方程式やブラック・ショールズの公式について学びました。確率関数やパラメータの役割を理解することが重要です。

▼今日からやってみよう

今日からオプション価格の計算に関する書籍や資料を読んでみましょう。また、ブラック・ショールズの公式を使用してオプション価格を計算してみることができます。