カルテックの名誉規範の重要性

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「Itoのルールの理解と金融工学への応用の理解」について要点と要約をまとめました

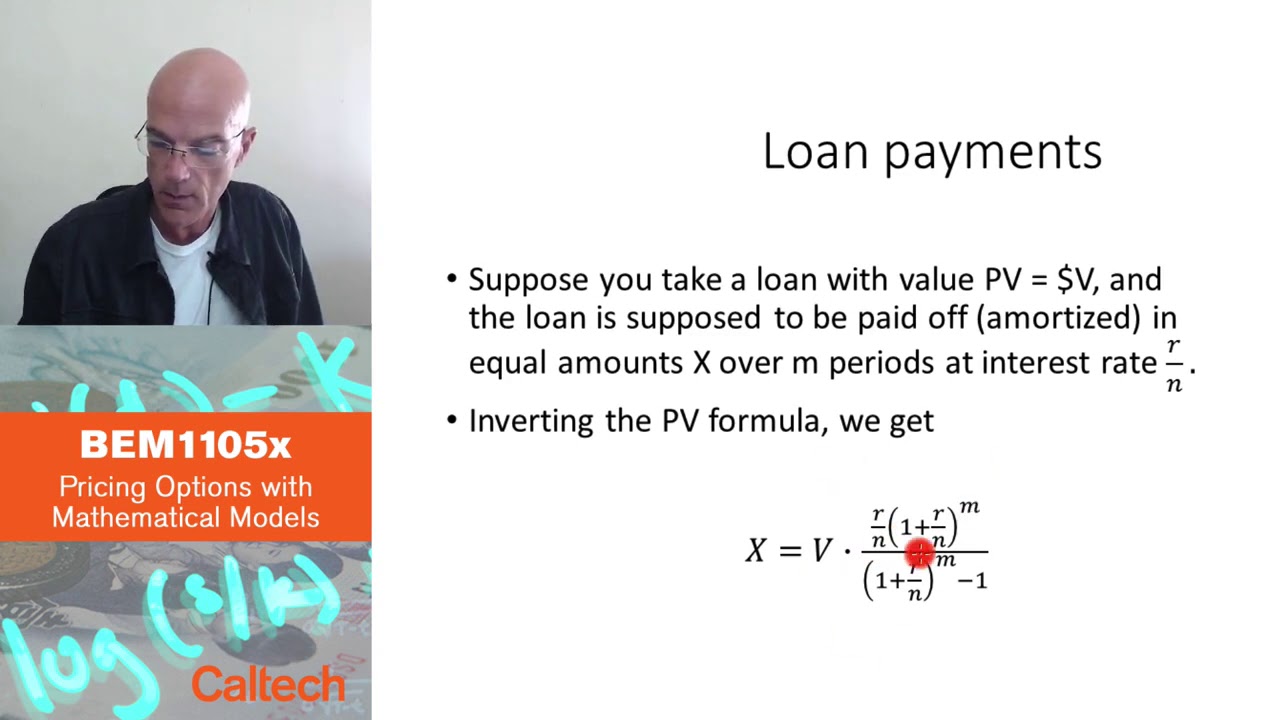

金融工学におけるItoのルールの必要性

Itoのルール、またはエトスの補題としても知られるものは、脳の感情と確率積分によって駆動されるプロセスを操作するための重要な技術ツールです。これは、オプション取引や量的金融など、さまざまな分野で広く使用されています。ウォール街のオプショントレーダーや量的アナリストは、Itoのルールに対する直感を持っていることが期待されています。

Itoのルールの基礎

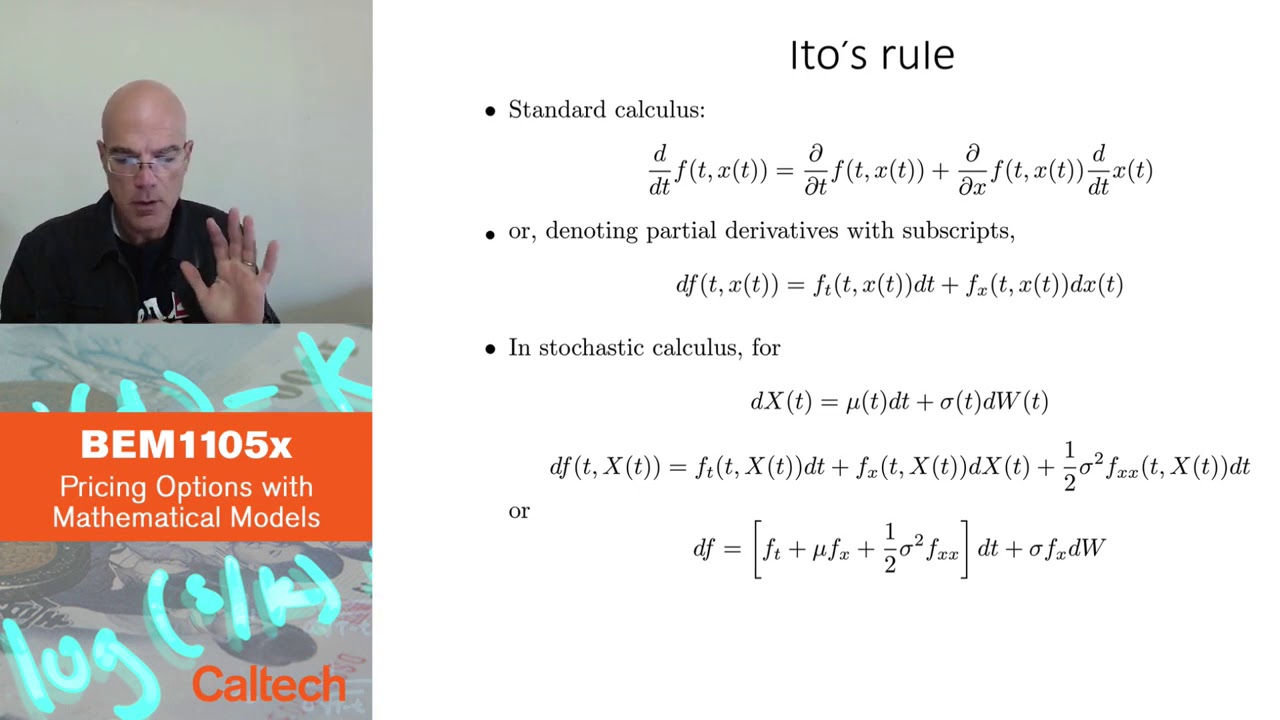

Itoのルールは、ブラウン運動の形でランダム性を考慮するために、標準的な微積分のニュートンの法則を拡張したものです。標準的な微積分では、時間と他の独立した関数に関する関数の全微分は、偏微分の和として単純に表されます。しかし、ブラウン運動では、ランダム性の性質により、追加の項が生じます。この追加の項は、関数の導関数に対するブラウン運動の影響を捉えます。

Itoのルールの本質と数学的な直感

Itoのルールの本質は、短時間の間におけるブラウン運動の振る舞いと、その間隔でのランダムな運動の増分の蓄積を理解することにあります。ブラウン運動の二次変動は消えず、有限の値に収束します。これは、滑らかな関数の場合とは異なります。これにより、Itoのルールには二次の項が含まれることになります。この項は、関数の導関数に対するブラウン運動の影響を捉えます。

Itoのルールの応用と記憶

Itoのルールは、金融工学者がオプション価格の振る舞いを株価と時間の関係で分析するための強力なツールです。これにより、基礎となる株価のダイナミクスを考慮しながら、オプション価格が時間とともにどのように変化するかについての洞察が得られます。Taylorの展開に精通している人々にとっては、Itoのルールの理解が容易になります。微分の計算ルールを覚えて、それをTaylor展開に適用することで、Itoのルールとその要素を導くことができます。

▼今回の動画

▼ライターの学び

Itoのルールについて学んだことは、金融工学において重要なツールであることです。また、ブラウン運動の振る舞いや二次変動の影響を理解することが、Itoのルールの理解を容易にすることも学びました。

▼今日からやってみよう

今日からItoのルールを実践してみましょう!金融工学やオプション取引に興味がある方は、Itoのルールを学び、その応用を試してみることができます。