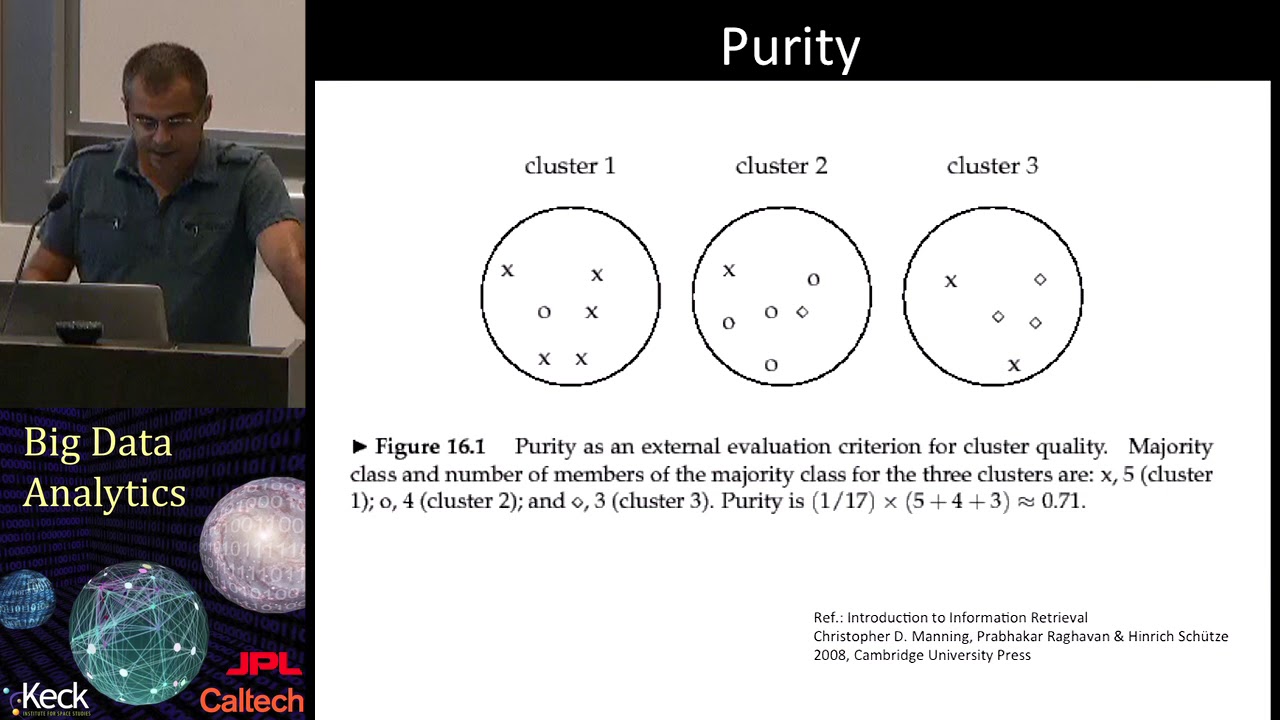

クラスタリングとその重要性の紹介

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ショートレートの異なるモデル」について要点と要約をまとめました

ショートレートの異なるモデル

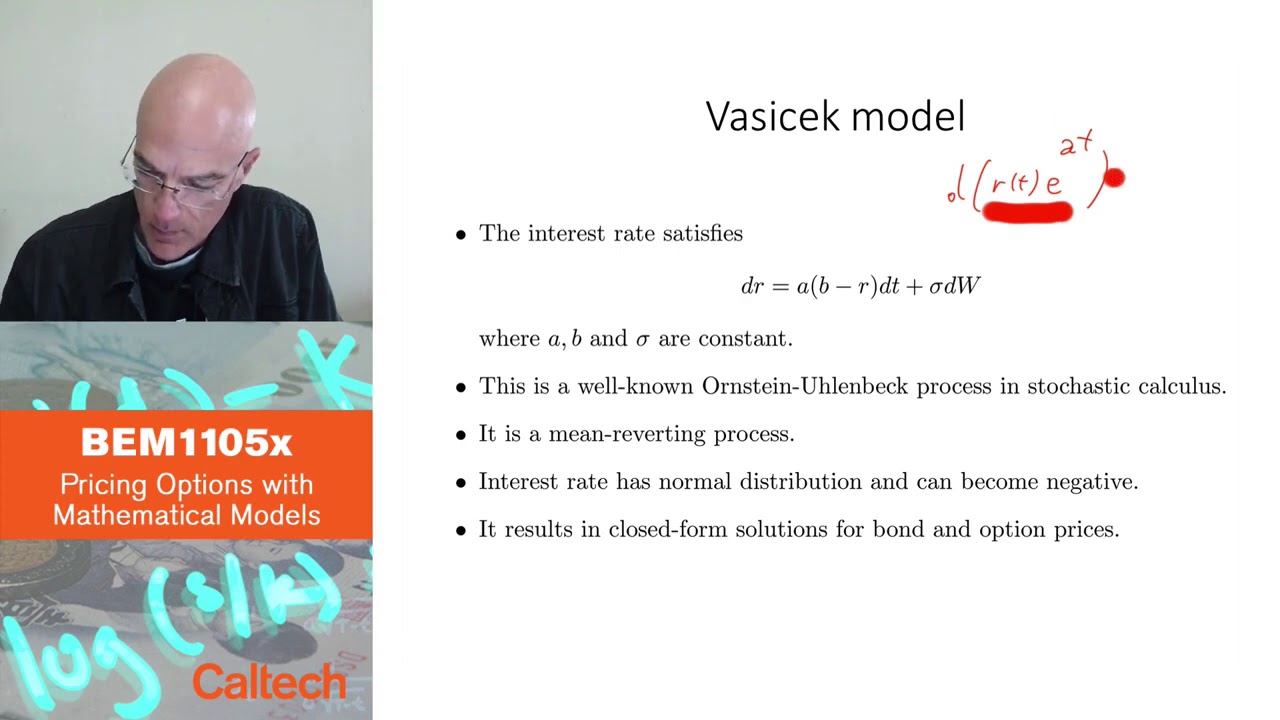

1970年代に提案されたVasicekモデルは、ショートレートのいくつかのモデルの1つです。このモデルはまだ人気があり、式dR = adt + σdWで定義されます。ここで、a、b、およびσは正の定数です。このモデルは、確率論的微分方程式と統計力学から派生したOrnstein-Uhlenbeckプロセスに基づいており、平均回帰性の特性を持っています。

平均回帰とその意義

Vasicekモデルの特徴である平均回帰は、プロセスの長期平均が定数bで表されることを意味します。つまり、ショートレートはこの長期平均値を中心に振動する傾向があります。ショートレートが長期平均よりも低い場合、それは上方に押し上げられ、長期平均よりも高い場合、それは下方に押し下げられます。この振る舞いは実際の金利と似ています。ただし、このモデルの欠点は、ショートレートに正規分布を仮定しているため、実世界の金利とは異なり、マイナスになる可能性があることです。

Vasicekモデルの利点

マイナスの金利を許可する制約にもかかわらず、Vasicekモデルは広く使用されています。その利点の1つは、明示的な解を持つことであり、数学的に扱いやすく計算効率が良いです。これにより、債券価格とオプション価格の閉形式の解が可能となり、キャリブレーションプロセスが簡素化されます。これらの価格に対する明示的な数式は、モデルのキャリブレーションと最適なパラメータの見つけ方に重要です。

Cox-Ingersoll-Ross(CIR)モデルの代替案

ショートレートの別の人気モデルは、1980年代に提案されたCox-Ingersoll-Ross(CIR)モデルです。このモデルは、拡散項に平方根関数を使用することでマイナスの金利の問題に対処します。これにより、ショートレートがマイナスにならないようになります。CIRモデルはまた、債券価格に対する明示的な解を提供し、Heston確率的ボラティリティモデルと同じ数学的な枠組みに基づいています。ただし、CIRモデルは異なる分布である一般化カイ二乗分布を持っていることに注意する必要があります。

▼今回の動画

▼ライターの学び

ショートレートモデルについて学びました。Vasicekモデルは平均回帰と明示的な解を持つ一方で、マイナスの金利を許可します。CIRモデルはマイナス金利の問題に対処し、明示的な解を提供します。

▼今日からやってみよう

今日からショートレートモデルの応用を試してみましょう!