見えない宇宙を発見する旅

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ファイナンスにおけるワンファクターモデルの紹介」について要点と要約をまとめました

ワンファクターモデルの導入

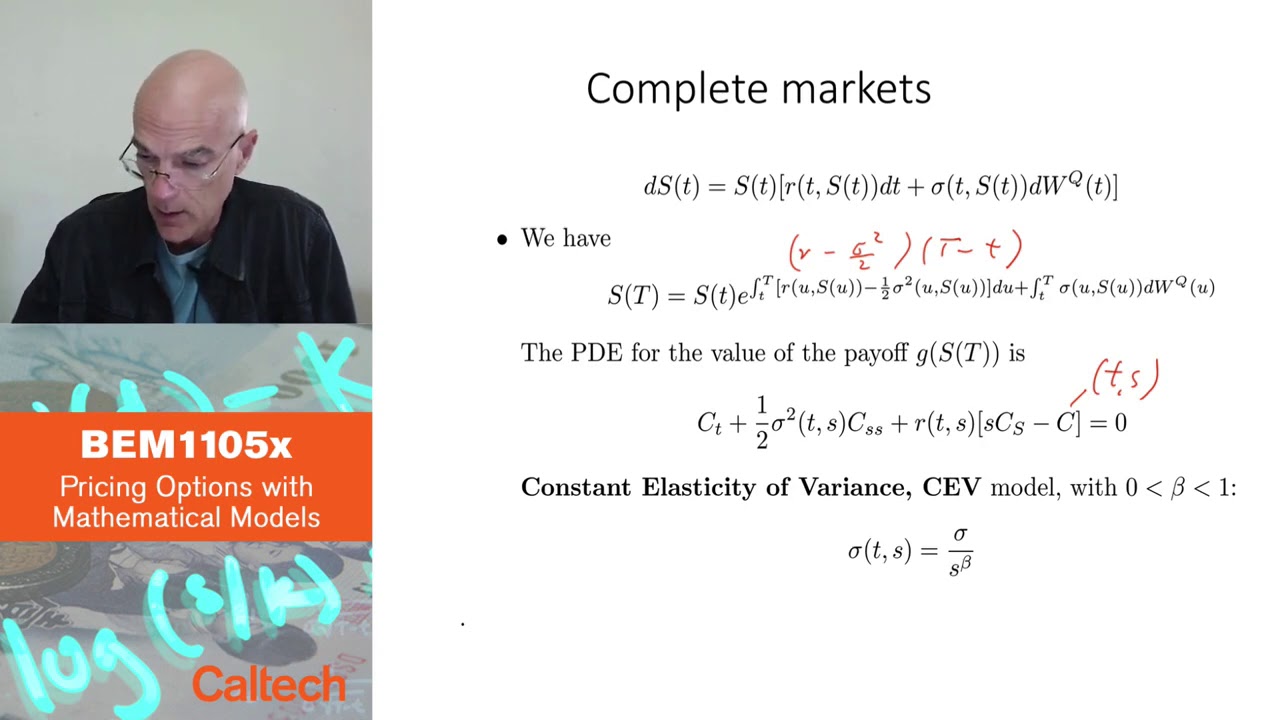

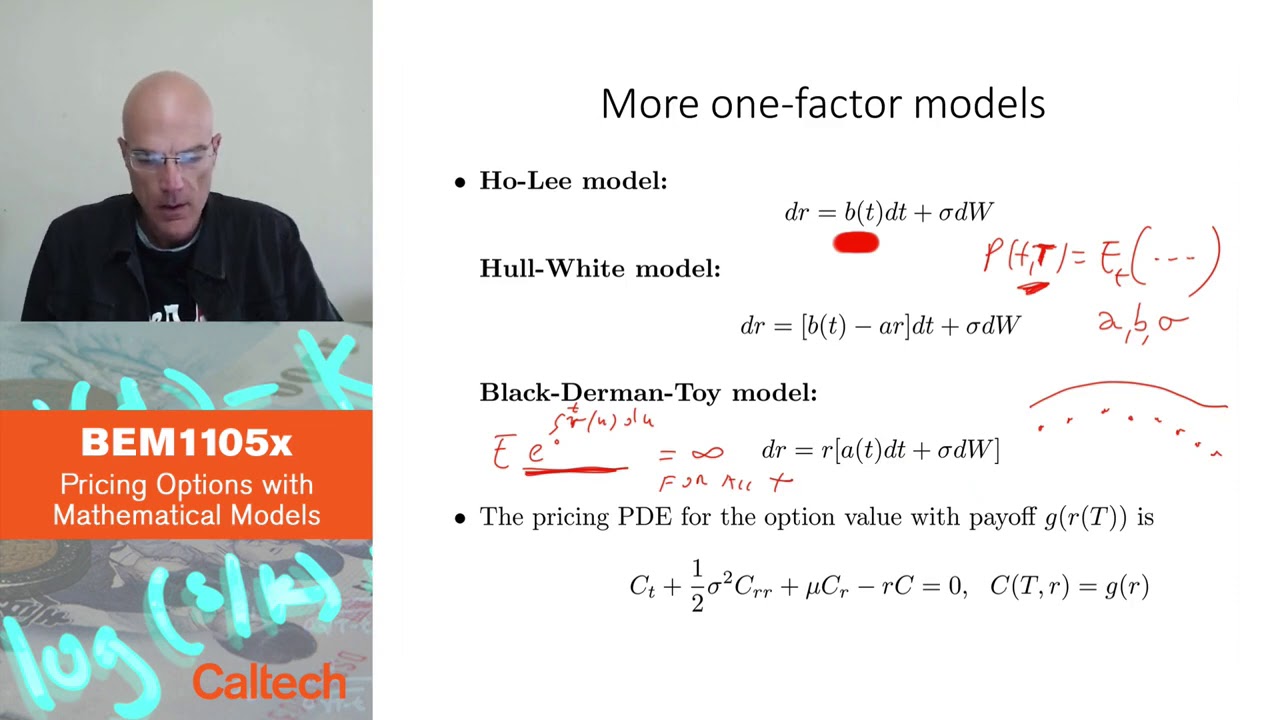

ホーリーモデルなどのワンファクターモデルは、離散および連続時間のバージョンで導入されています。これらのモデルは、時間の決定論的関数であるbと、利子率の確率項dwを持つ正規分布を仮定しています。これらのモデルの動機は、従来の固定パラメータを持つモデルと比較して、異なる満期の債券価格にモデルを適合させるための柔軟性を提供することです。

ハル・ホワイトモデルの利点

ハル・ホワイトモデルは、ホーリーモデルを基にしたモデルで、ドリフト項に均衡回帰を組み込んでいます。このモデルはb関数により無限のパラメータを持っていますが、均衡回帰の利点を提供します。また、ブラックダイヤモンドトイモデルという別のモデルは、ドリフトとボラティリティの両方に利子率を含めることで、さらなる柔軟性を提供します。これらのモデルは、異なる満期の債券価格に適合させるための柔軟性を提供します。

連続時間ワンファクターモデルの制約

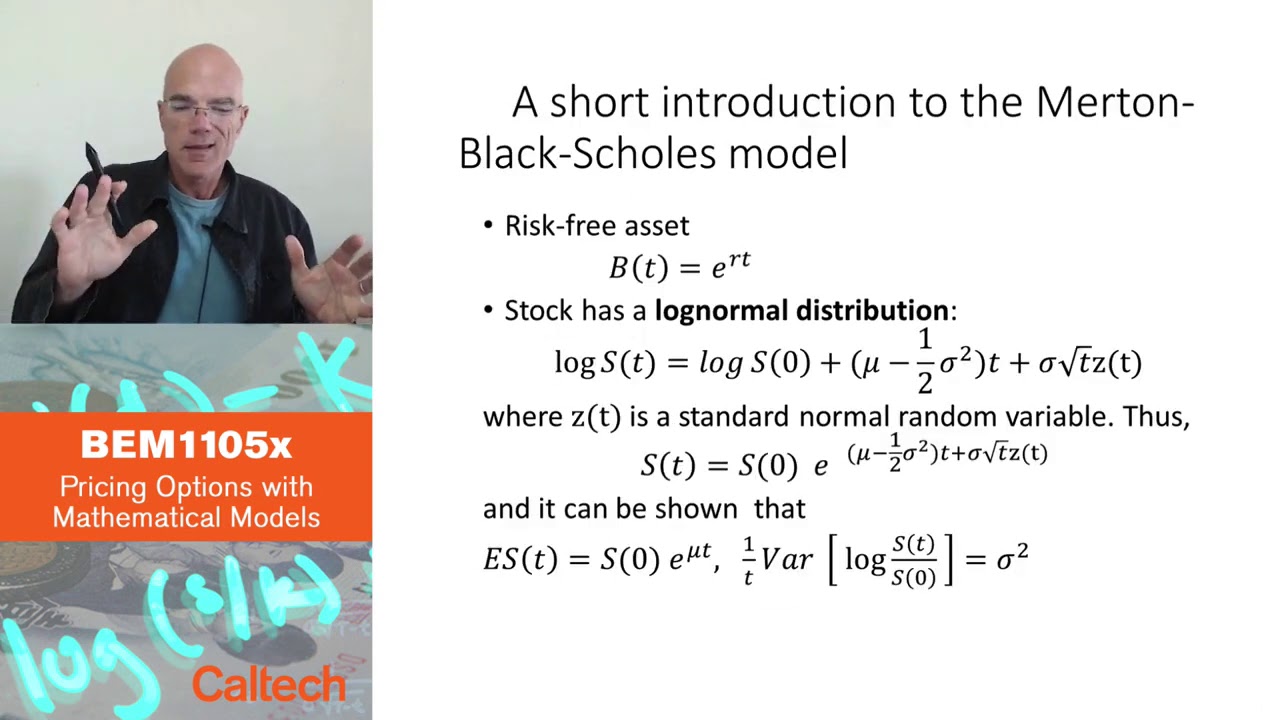

ただし、ホーリーモデルおよびその派生モデルは、数学的な理由から連続時間では機能しません。具体的には、利子率の積分の期待値であるrが、0からtまでの積分の期待値が無限大となるためです。これは、この利子率を持つ銀行口座の1ドルが任意の時間で無限の金額を提供することを意味し、現実的ではありません。この制約は、利子率の対数正規分布から生じます。

条件付き期待値の計算とフェイマン・カックの定理

これらのモデルで条件付き期待値を計算するための1つのアプローチは、オプションやデリバティブに関連する偏微分方程式(PDE)を解くことです。利子率オプションのPDEは、ブラウン運動によって駆動されるプロセスを含む関数のPDEを提供するフェイマン・カックの定理を使用して導出することができます。ただし、ブラック・ショールズは当時フェイマン・カックの定理を知らなかったため、複製論拠に基づいて彼らのPDEを導出しました。要するに、利子率によって駆動されるワンファクターモデルには既知のPDEがあり、さまざまな金融商品の価格設定に使用することができます。

▼今回の動画

▼ライターの学び

ワンファクターモデルは、異なる債券価格に柔軟に適合させることができると学びました。また、均衡回帰を組み込むことでモデルの安定性を高めることができます。

▼今日からやってみよう

今日からワンファクターモデルを使用して異なる債券価格に適合させることを試してみましょう!