ハエの翼制御メカニズムの要約

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「ブラウン運動プロセスの紹介」について要点と要約をまとめました

ブラウン運動プロセスの紹介

より複雑な数学を探求し、ブラウン運動プロセスを紹介する時が来ました。このプロセスは、生物学者ブラウンにちなんで名付けられ、液体中の分子の不規則な動きを理解するために1800年代に初めて研究されました。しかし、数学者のルイ・バシュリエが1900年代になってブラウン運動を数学的に定義し、パリ証券取引所の株価モデルとして使用しました。残念ながら、バシュリエの業績は当時の抽象的で厳密な数学の人気や、経済の理解がまだ発展途上だったために見過ごされました。

ブラウン運動モデルの発展と応用

数学者のウィーナーとレヴィは、特に1940年代のイトウによって、ブラウン運動プロセスを金融に応用可能な数学理論を開発しました。ウィーナーとレヴィは純粋な数学者でしたが、彼らの理論は金融応用に合わせてカスタマイズされました。このモデルは、ノーベル賞受賞者のポール・サミュエルソンによって1960年代に経済学で普及し、このモデルを使用したオプション価格理論は、1970年代にメルトンとブラックによってさらに発展しました。メルトンは彼らの業績でノーベル賞を受賞しましたが、ブラックは認められる前に亡くなりました。

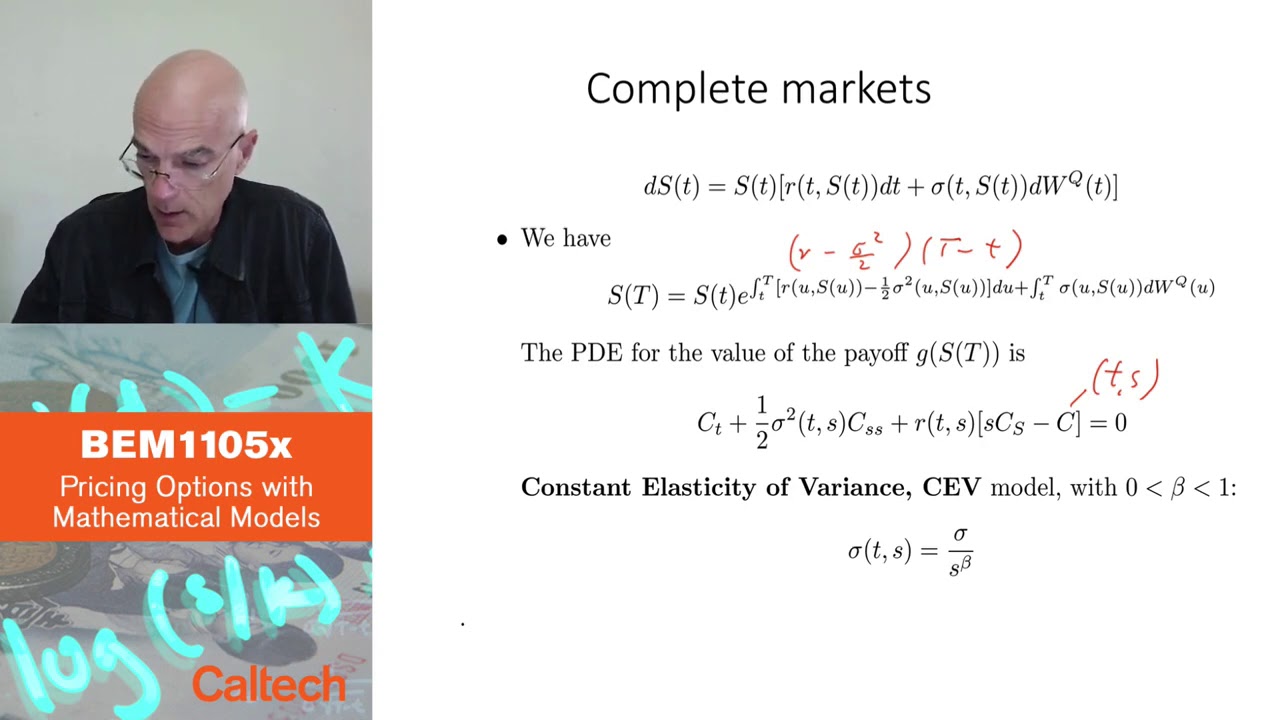

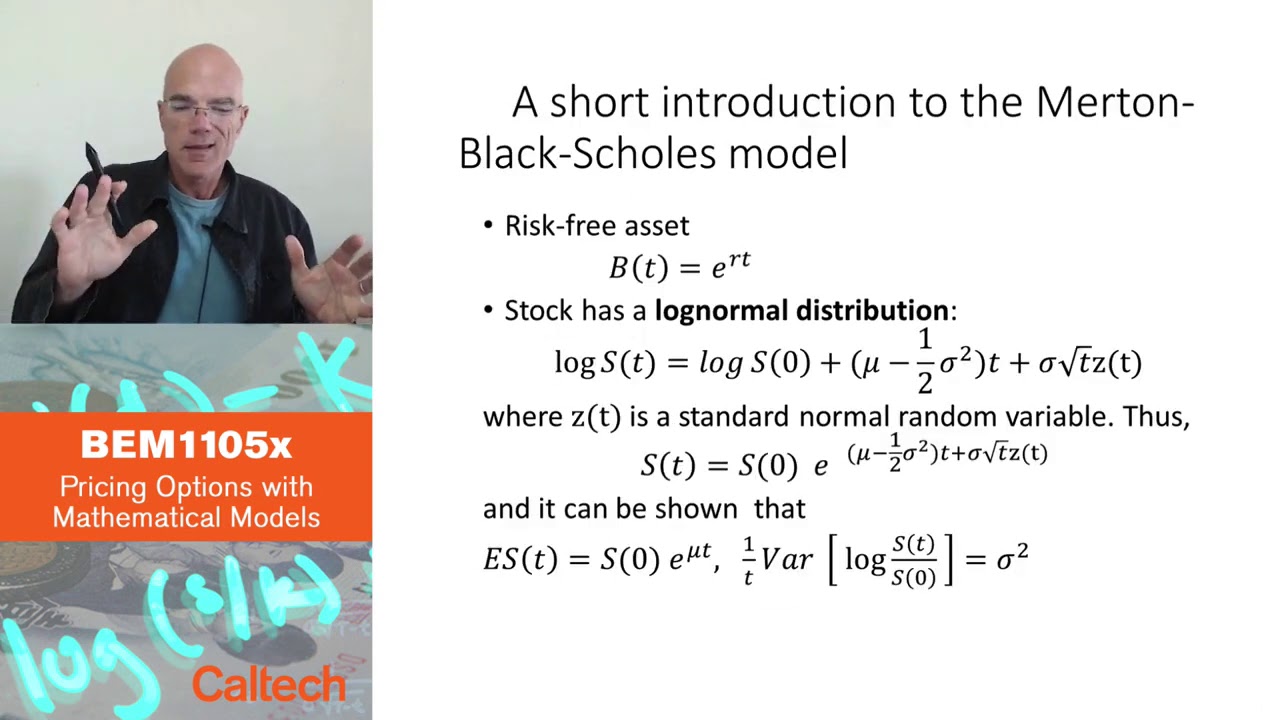

ブラック・ショールズ・メルトンモデルの概要

ブラック・ショールズ・メルトンモデルは、リスクフリー資産と対数正規分布を持つ株式からなる確率モデルです。株価は、時間と標準正規分布の乱数変数の線形結合として表されます。定数項は株価の期待収益率を表し、時間の平方根は適切な時間スケーリングを表します。対数株価収益の分散はσの2乗で表され、株価の変動性を表します。

ブラウン運動プロセスの重要性

特にtの標準正規乱数変数zは、ブラック・ショールズ・メルトンモデルで重要な役割を果たします。それは株価の動きの確率的な要因を表し、モデルを時間的な確率過程として構築するために不可欠です。期待収益率μと変動性σの2乗は、株価の振る舞いを決定する重要なパラメータです。ブラウン運動プロセスとその数学的な基礎を理解することは、ブラック・ショールズ・メルトンモデルの複雑さと金融応用を理解するために不可欠です。

▼今回の動画

▼ライターの学び

ブラウン運動プロセスとその応用について学びました。数学的な理論と金融応用の発展には、時間がかかることがありますが、重要な概念とモデルを理解するための基礎を提供しています。

▼今日からやってみよう

今日からブラウン運動プロセスとブラック・ショールズ・メルトンモデルについてのさらなる学習に取り組んでみましょう。また、金融応用に興味がある場合は、オプション価格理論や株価モデルについての研究を始めることができます。