Caltechとノーベル賞の業績を祝う

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「クレジットリスクモデルとリダクションフォームモデルの紹介」について要点と要約をまとめました

クレジットリスクモデルとリダクションフォームモデルの紹介

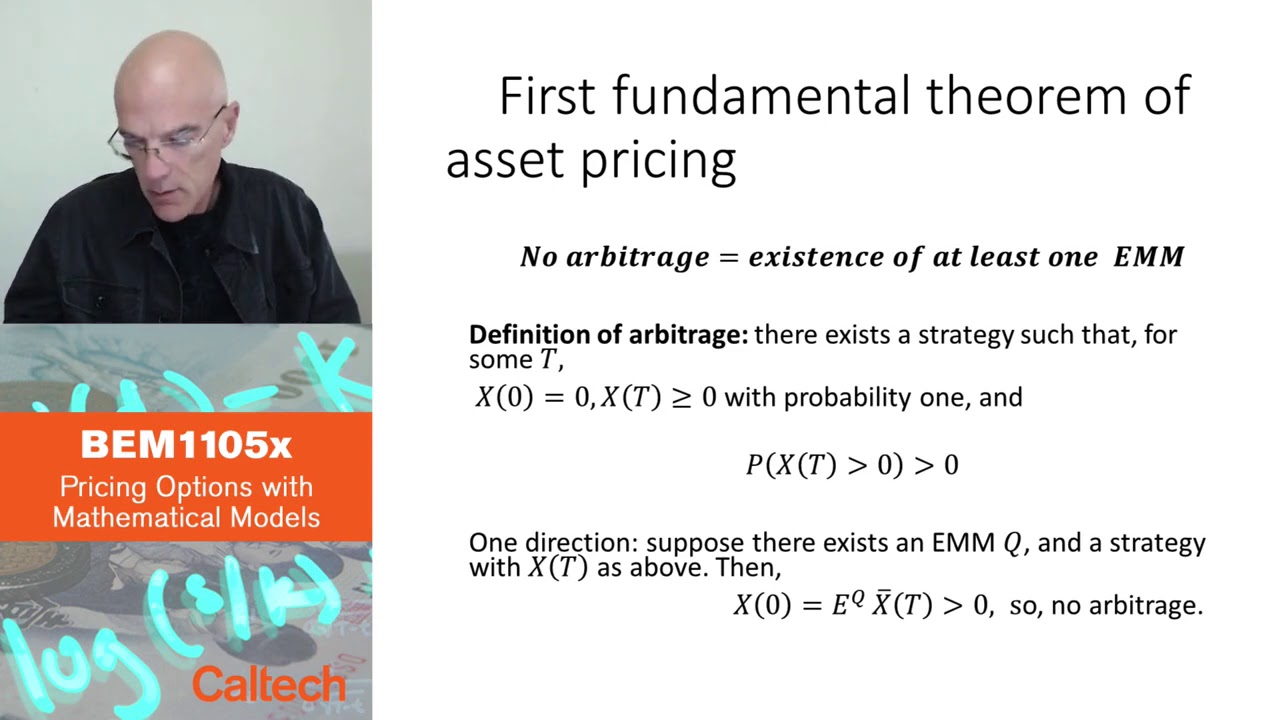

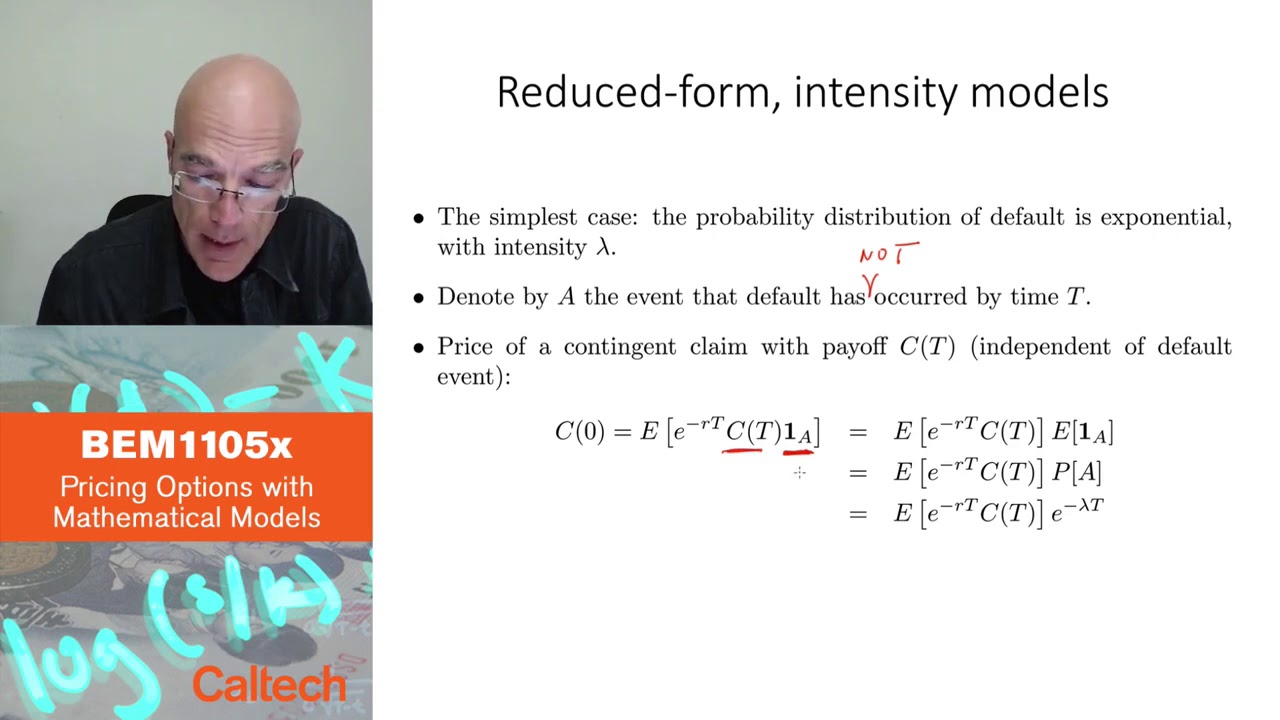

このスピーチでは、クレジットリスクモデルについて説明し、特にリダクションフォームモデルに焦点を当てます。これらのモデルは、デリバティブや債券の価格設定において実用的で直感的な手法であり、人気があります。リダクションフォームモデルの最も単純なケースでは、デフォルトは指数分布に従うランダムな時間の後に発生すると仮定します。この時間のみをモデル化することで、企業や株式の評価の複雑さを回避することができます。

デフォルト相関のモデリングの課題とデリバティブの低価格化

単一企業のデフォルトをモデル化する場合は比較的簡単ですが、複数の企業やそれらのデフォルト間の相関をモデル化する場合はより困難になります。例えば、担保付債務証券(CDO)は複数のローンや企業に対して書かれることがあり、125の企業間の相関をモデル化する必要があります。これにより、高次元の行列が生じ、これらのデリバティブの価格設定が困難になります。金融危機の際には、このようなデリバティブはデフォルト相関のモデリングの複雑さにより低価格化されました。

クレジットリスクデリバティブの価格設定とデフォルト確率の影響

クレジットリスクデリバティブの価格設定には、デフォルトのないデリバティブの価格設定と同じ計算式と方法を使用することができます。違いは、割引率の中に利子率(r)の代わりに利子率とデフォルト率(r + lambda)を足すことです。このより高い割引率はデフォルトの可能性を考慮しており、デリバティブの価格を下げる結果となります。この式は、確率的な利子率や強度率を扱うために一般化することができ、より柔軟なモデリングが可能です。

クレジットリスクモデルのキャリブレーションとリスク変換

クレジットリスクモデルを使用する際には、価格設定に使用される強度率(lambda)が実際のデフォルト強度とは異なることに注意することが重要です。これは、企業債券や他の流動性のある取引される金融商品の価格と一致するようにキャリブレーションされます。キャリブレーションされた強度率は通常、歴史的なデフォルト確率よりも高くなり、市場のリスク変換とリスク回避を反映しています。このリスクプレミアムはデフォルトリスクの不完全なヘッジを考慮したものであり、クレジットリスクモデリングの重要な要素です。全体として、このスピーチはクレジットリスクモデルの基本的な理解を提供し、さらなる研究と応用を促しています。

▼今回の動画

▼ライターの学び

クレジットリスクモデルについて基本的な理解を得ました。デリバティブや債券の価格設定において、リダクションフォームモデルの利用が有用であることを学びました。

▼今日からやってみよう

今日からリダクションフォームモデルを使用してデリバティブや債券の価格設定を行ってみましょう。リダクションフォームモデルを用いることで、より実用的かつ直感的な手法で価格設定が行えます。