ブラック・ショールズ・メルトンモデルにおけるリスクニュートラルプライシングの理解

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「バイナリオプション価格モデルの紹介」について要点と要約をまとめました

バイナリオプション価格モデルの概要

バイナリオプション価格モデルは、マルチ期間の設定でオプションの価格を決定するための古典的な基準であり、最も単純なモデルです。株価が上下に動き、上昇と下降の確率が同じであると仮定します。

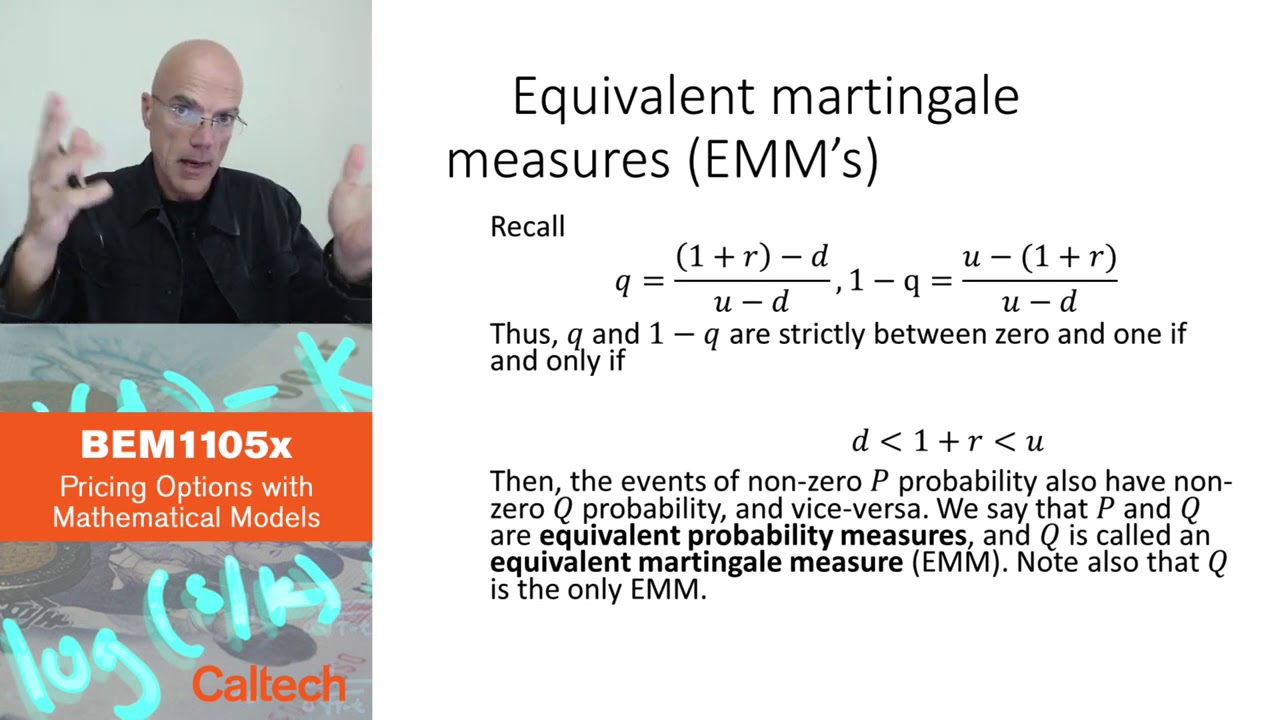

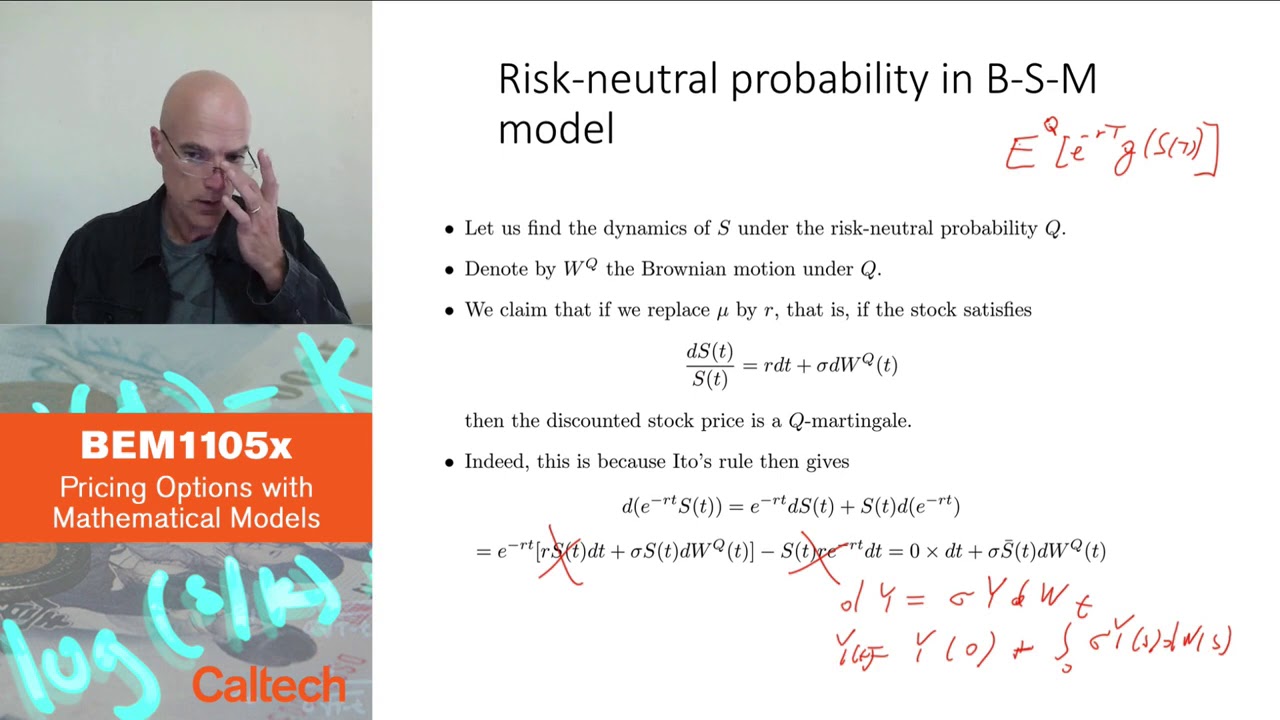

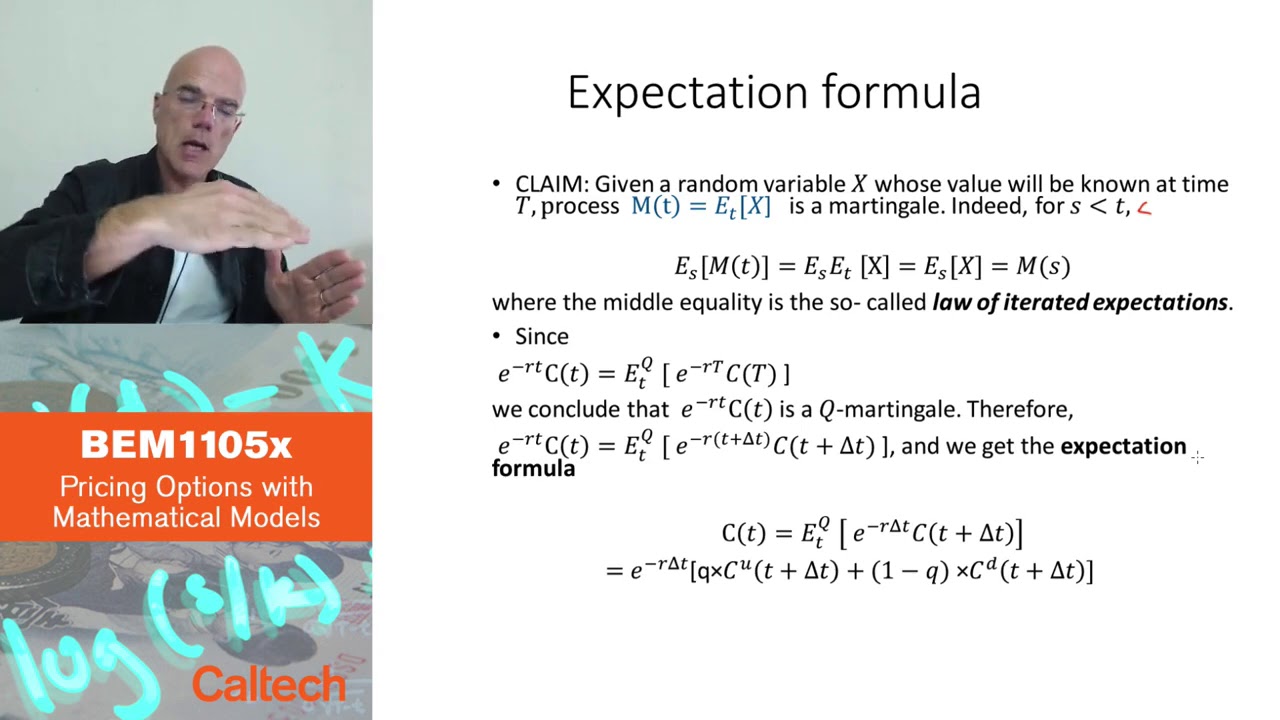

マルチンゲール性と価格計算式

価格のマルチンゲール性は、オプション価格における重要な概念です。これは、任意のクレームの割引価格がマルチンゲールであるということを示しています。この性質により、バイナリモデルでオプションの価格を計算するために期待値の計算式を使用することができます。クレームの将来の価値を平均化し割引することで、バイナリツリーの各ノードでオプションの価格を計算することができます。

実装と実践的な考慮事項

バックワードアルゴリズムは、バイナリオプション価格モデルを実装するための簡単で直感的な方法です。オプションの満期から始めて、将来の価値を平均化し割引することで、各ノードでオプションの価格を計算します。このアルゴリズムはコンピュータで簡単にプログラムすることができ、比較的少ない期間でも正確な価格を提供することができます。

例と結論

バイナリオプション価格モデルの適用例として、2期間モデルでコールオプションの価格を計算する例が示されています。オプション価格は、バイナリツリーの各ノードで将来の価値を平均化し割引することで計算されます。その結果、オプションの価格は10.87となり、この簡略化されたモデルにおけるオプションの価値の近似値となります。バイナリオプション価格モデルは、オプション価格のベンチマークとして広く使用され、ブラック・ショールズのようなより複雑なモデルの数値的な近似値を提供します。

▼今回の動画

▼ライターの学び

バイナリオプション価格モデルについて学んだことは、株価の変動を考慮したオプションの価格計算方法や、価格のマルチンゲール性の重要性です。また、バックワードアルゴリズムを使用してモデルを実装する方法も学びました。

▼今日からやってみよう

今日からバイナリオプション価格モデルを実践してみましょう!株価の変動を考慮してオプションの価格を計算する際には、バイナリモデルを使用し、価格のマルチンゲール性を念頭に置いて計算してみてください。また、バックワードアルゴリズムを使用してモデルを実装することもできます。