ファイナンスにおけるワンファクターモデルの紹介

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「Put-Call Parityについての理解」について要点と要約をまとめました

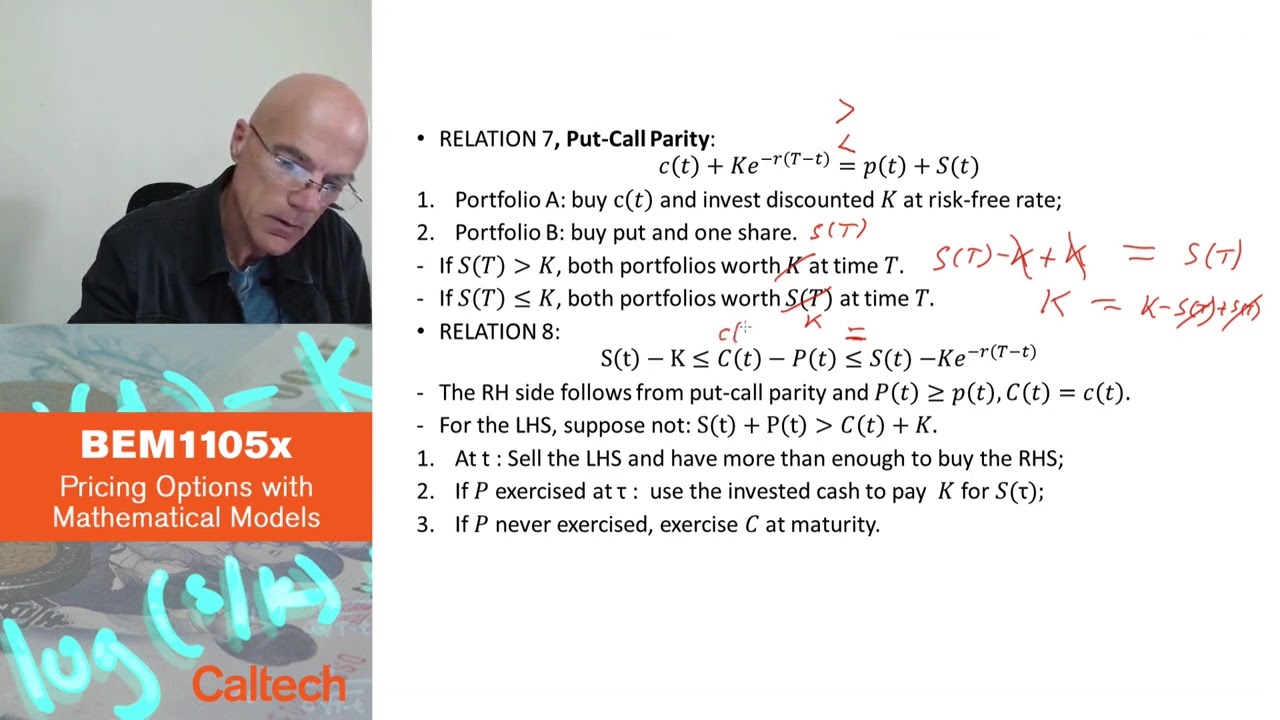

Put-Call Parityの理解

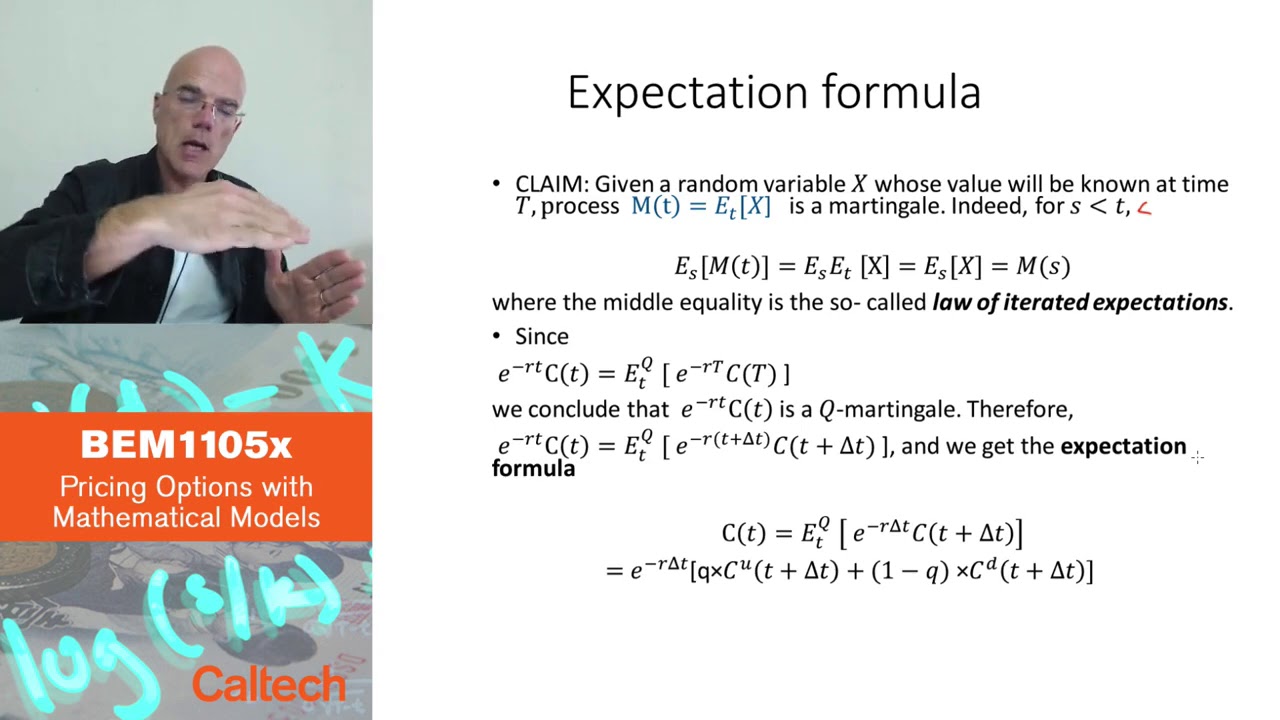

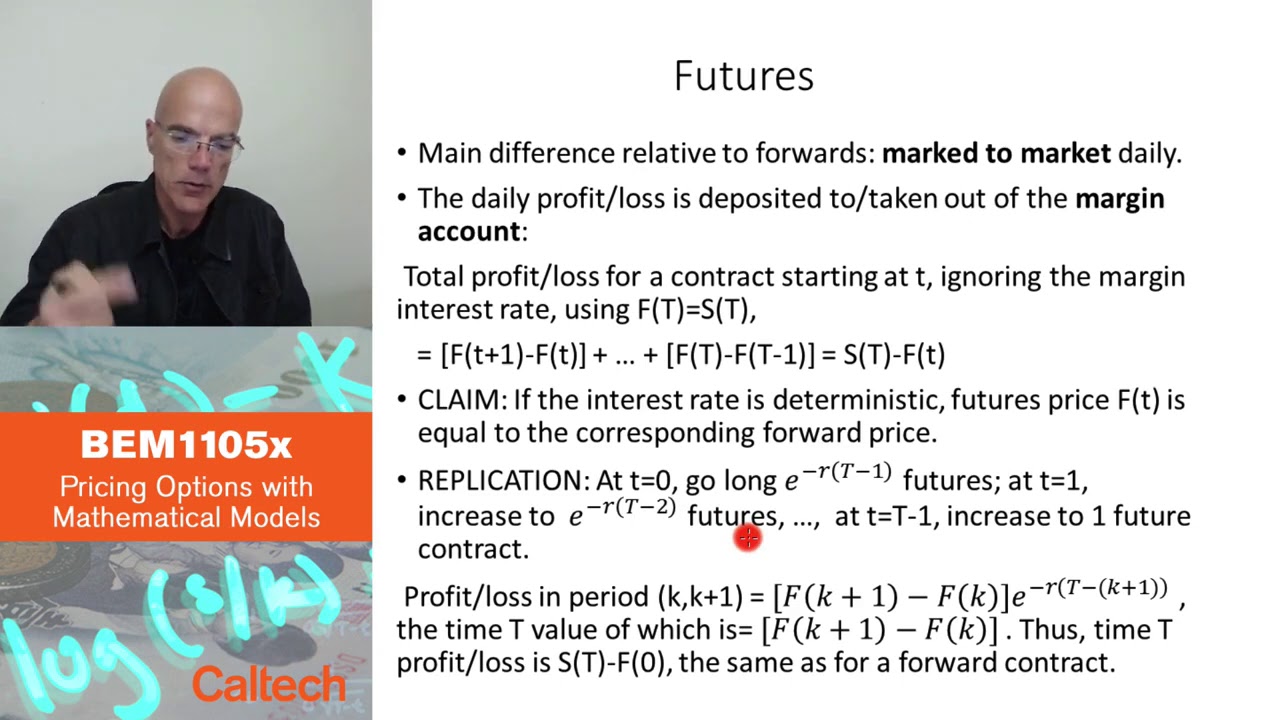

Put-Call Parityは、ヨーロピアンコールオプションとプットオプションの価格の関係を説明するオプション理論のよく知られた結果です。それは、ヨーロピアンコールオプションの価格と割引された行使価格の合計が、ヨーロピアンプットオプションの価格と基礎資産価格の合計と等しいことを述べています。この線形の関係により、他のオプションの価格と基礎資産価格が与えられた場合に、1つのオプションの価格を計算することができます。

Put-Call Parityの証明

Put-Call Parityを証明するために、アービトラージの概念を使用することができます。ヨーロピアンコールオプションに基づくポートフォリオとヨーロピアンプットオプションに基づくポートフォリオの2つを構築することにより、これらのポートフォリオが同じ将来の支払いを同じ時点で持つことを示すことができます。1つの価格の法則を使用して、これらのポートフォリオの価格は等しくなければならないと結論付けることができます。これにより、Put-Call Parityの妥当性が証明されます。

アメリカンオプションのPut-Call Parity

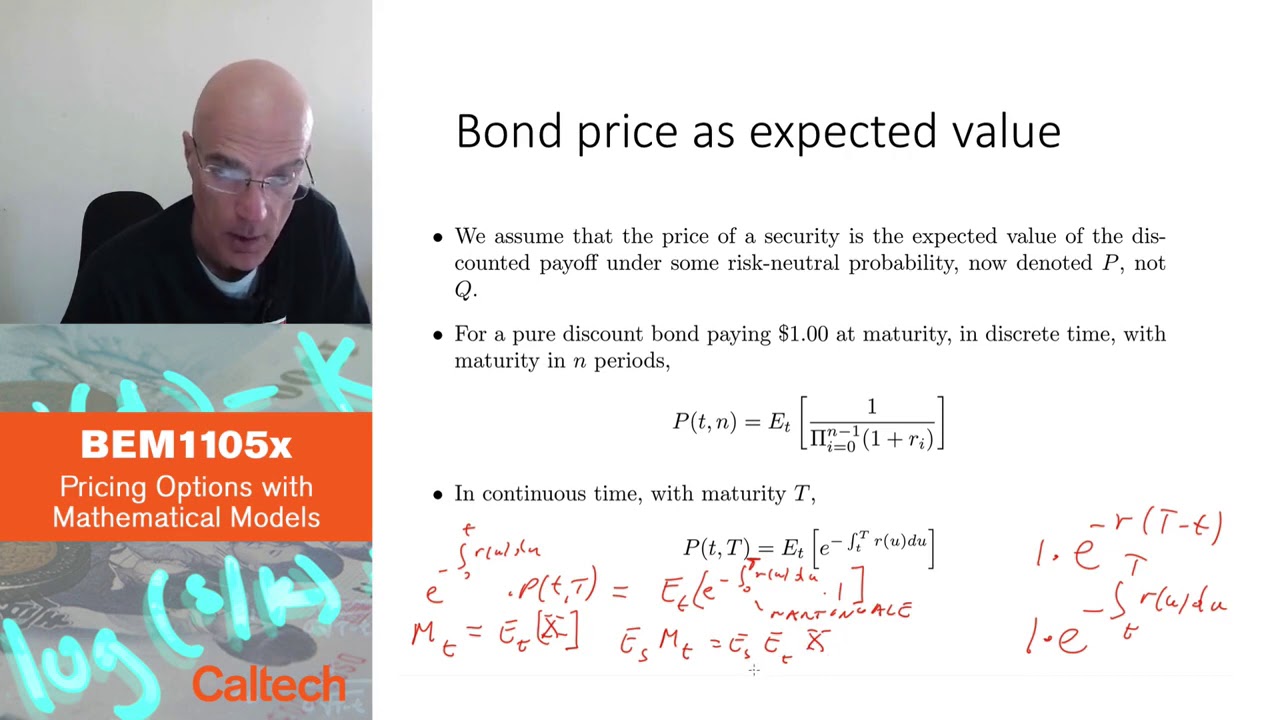

Put-Call Parityはヨーロピアンオプションに対して成り立ちますが、アメリカンオプションに対しては異なります。等式の代わりに、アメリカンコールオプションとプットオプションの価格の差には上限があります。この上限は基礎資産価格と行使価格に依存します。ただし、満期までの時間が短い場合、これらのオプションの価格の差を良い精度で推定することができます。

アメリカンオプションの上限の証明

アメリカンオプションの上限を証明するために、同様のアービトラージの議論を使用することができます。アメリカンコールオプションとプットオプションの価格の差が上限よりも大きいか、上限よりも小さいと仮定することにより、リスクのない利益をもたらすアービトラージ戦略を構築することができます。これは効率的市場仮説に矛盾し、差が上限内にあることを示します。したがって、上限はアメリカンオプションに対して成り立ちます。

▼今回の動画

▼ライターの学び

Put-Call Parityについての理解を深めることができました。また、アメリカンオプションとヨーロピアンオプションの違いについても学びました。

▼今日からやってみよう

今日からオプション取引を始めて、Put-Call Parityの理論を実践してみましょう!また、アメリカンオプションの価格の差を推定する方法を学んで、実際の取引で活用してみることができます。