宇宙衛星の音を聞くための空間の創造

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「European and American Call Options on Dividend-Free Assets」について要点と要約をまとめました

ヨーロッパとアメリカの配当のない資産におけるコールオプションの同等性

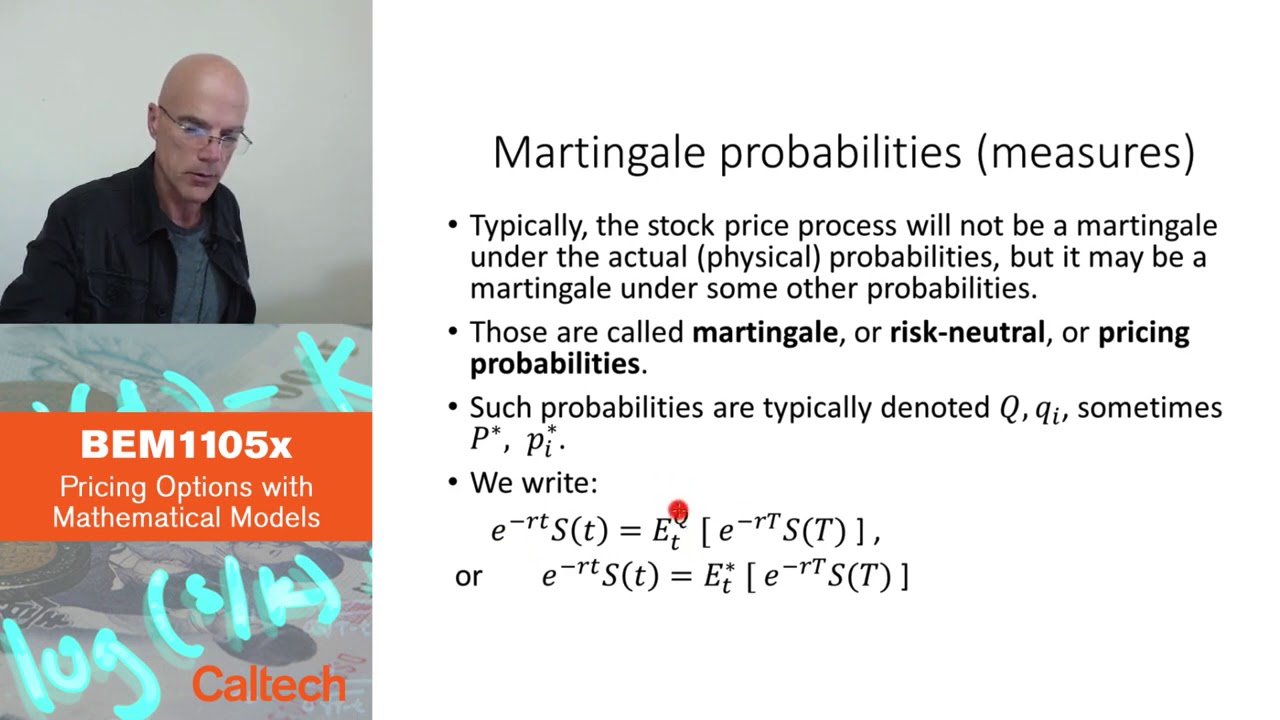

オプション理論では、配当のない資産におけるヨーロッパのコールオプションの価格は、同等のアメリカのコールオプションの価格と等しくなければならないとされています。つまり、配当のない資産において早期行使のオプションを持っていることは、追加の利益を提供しないということです。

配当の重要性とオプション価格の違い

実際には、ほとんどの資産は配当を支払うため、ヨーロッパのコールオプションはアメリカのコールオプションよりも厳密に低くなります。しかし、理論的には、完全な市場では、配当のない資産におけるヨーロッパとアメリカのコールオプションは同じ価値を持たなければなりません。これは、ヨーロッパのコールオプションを売却することでアメリカのコールオプションの行使コストを補うことができ、アメリカのコールオプションが行使されない場合には、ヨーロッパのコールオプションの売却から得られる余分なお金が利益として残るためです。

配当の影響とアメリカのプットオプションの価値

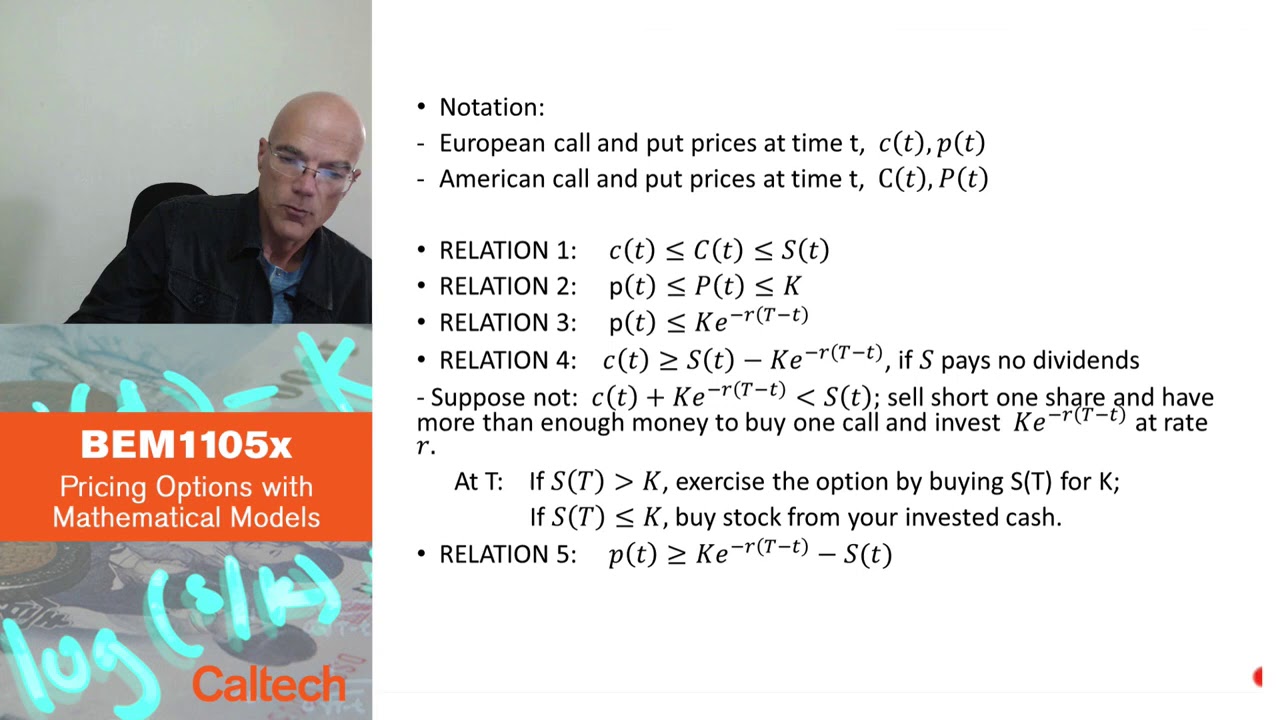

資産が配当を支払う場合、ヨーロッパとアメリカのコールオプションの関係は成り立たなくなり、ヨーロッパのコールオプションは配当支払いの追加コストのために安くなります。したがって、配当を支払う資産におけるアメリカのコールオプションの価格を計算するための公式は存在せず、数値的に計算する必要があります。さらに、ヨーロッパとアメリカのオプションの同等性はプットオプションには成り立たず、ヨーロッパのプットオプションの価値はアメリカのプットオプションと異なり、行使価格を上回ることはありません。

アメリカのプットオプションの価値の違いの直感

アンダーリングアセットの価格が非常に低い場合、アメリカのプットオプションの価値は高くなります。なぜなら、オプションの行使によって得られる支払いは割引された行使価格よりも高くなるためであり、その支払いをリスクフリーな銀行口座に預けることで満期時に行使価格を上回る利益を得ることができるからです。しかし、ヨーロッパのプットオプションの価値は行使価格を上回ることはできず、一般的なアメリカのプットオプションとは異なります。

▼今回の動画

▼ライターの学び

オプション理論では、配当のない資産におけるヨーロッパとアメリカのコールオプションは同等であるとされています。しかし、実際の市場では配当が支払われることが多いため、ヨーロッパのコールオプションはアメリカのコールオプションよりも安くなります。また、配当を支払う資産におけるアメリカのコールオプションの価格は数値的に計算する必要があります。さらに、プットオプションにおいては、ヨーロッパとアメリカのオプションの同等性は成り立たず、アメリカのプットオプションの価値はアンダーリングアセットの価格によって影響を受けます。

▼今日からやってみよう

今日からオプション取引について学んでみましょう!オプション価格の計算方法やアンダーリングアセットの価格による影響を理解し、実際の市場での取引に活かしてみることができます。