カルテックへようこそ:多様で包括的なコミュニティへ

marugotoyoten

ヨーテン!

カリフォルニア工科大学のYoutube動画「債券のヨーロピアンコールオプションの価格設定についての翻訳」について要点と要約をまとめました

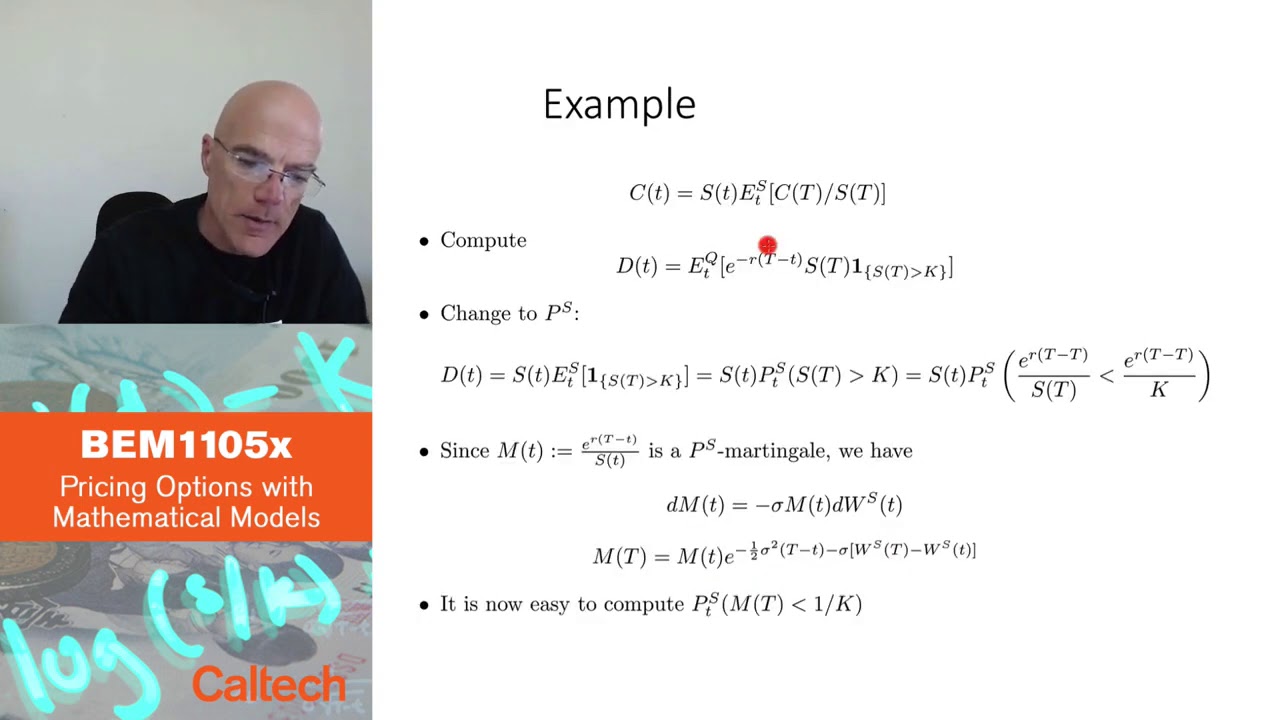

モデルの説明

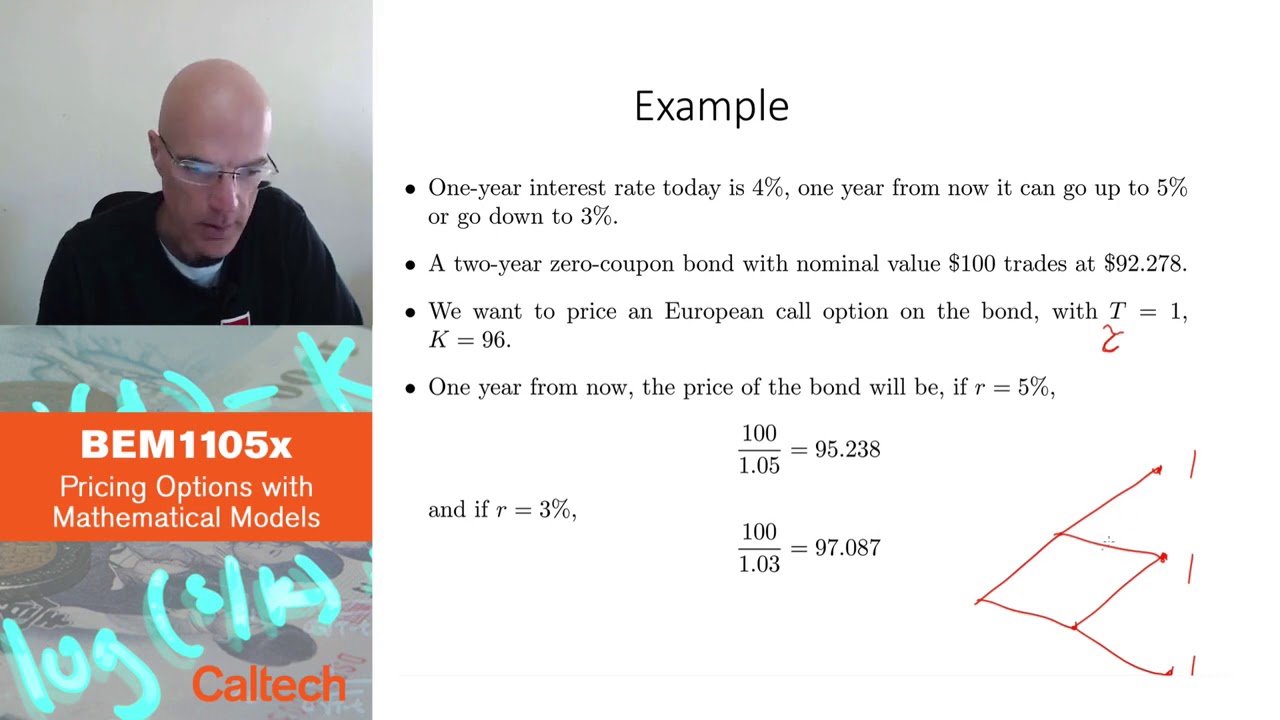

この講演では、バイナリツリーモデルを使用して債券オプションの価格設定のプロセスを説明しています。利率は上昇または下降させることでモデル化され、債券価格は利率の割引によって計算されます。講演者は、債券価格を利率オプションと見なすことができると強調しています。彼らは、1年の満期オプションを持つ2年債券の簡単な例を提供し、行使価格が与えられていることを説明しています。

リスクニュートラル確率の計算

講演者は、リスクニュートラル確率が明示的に与えられていない場合でも、利率と債券価格の上昇および下降値に基づいて計算するための十分な情報があることを説明しています。彼らは、1年後の債券価格と現在の債券価格を使用してリスクニュートラル確率を計算する方法を実証しています。

ヨーロピアンコールオプションの価格設定

計算されたリスクニュートラル確率を使用して、講演者は債券のヨーロピアンコールオプションの価格を設定します。彼らは将来の債券価格を現在の利率で割引し、行使価格を差し引きます。その結果得られる正の部分は、コールオプションの価格を得るために割引されます。

まとめ

講演者は、バイナミアルモデルにおける債券のヨーロピアンコールオプションの価格設定のプロセスを明確に説明しています。彼らはリスクニュートラル確率の計算の重要性を強調し、価格設定の計算手順をステップバイステップで実証しています。

▼今回の動画

▼ライターの学び

この記事から、債券のヨーロピアンコールオプションの価格設定プロセスについて学びました。リスクニュートラル確率の計算が重要であることを理解しました。

▼今日からやってみよう

今日から、バイナミアルモデルを使用して債券のヨーロピアンコールオプションの価格設定を実践してみましょう。リスクニュートラル確率を計算し、価格設定手順を実行することができます。